Résumés

Résumé

Le concept de création de valeur partagée (Creating Shared Value, CSV) proposé par Porter et Kramer ne fait pas l’unanimité au sein de la communauté scientifique. Pourtant, il bénéficie d’une certaine popularité chez les chefs d’entreprises qui voient dans ce concept le moyen de répondre efficacement aux enjeux du développement durable et indirectement de réconcilier économie, social et écologie. Si l’utilisation de la CSV dans les déclarations du dirigeant permet de rassurer l’ensemble des parties prenantes sur l’objectif poursuivi par l’entreprise, celle-ci ne trouve pas obligatoirement des effets dans les pratiques organisationnelles.

Basant sa recherche sur une étude de cas unique inscrite dans une perspective longitudinale, l’auteur s’intéresse ici au passage du discours aux actes. Il s’interroge sur le caractère performatif de la CSV et met en évidence des conditions de performativité spécifiques au discours sur la création de valeur partagée.

Au terme de cette recherche, trois facteurs ont pu être mis en évidence comme des éléments facilitateurs : l’absence de théorie concurrente, la mise en oeuvre d’un processus d’acceptation sociale, l’inscription de la CSV dans une perspective plus globale touchant à la raison d’être de l’entreprise. Les résultats ainsi obtenus, qui devront cependant être confirmés par une étude à plus grande échelle, complètent les travaux précédents sur les conditions de performativité du discours stratégique en l’adaptant au concept de CSV aujourd’hui largement utilisé dans les milieux d’affaires.

Mots-clés:

- performativité,

- création de valeur partagée,

- responsabilité sociétale de l’entreprise (RSE)

Abstract

The concept of Creating Shared Value (CSV), proposed by Porter and Kramer, does not have unanimous support within the academic community. Yet it does enjoy some popularity among company managers, who see it as an effective way to meet the challenges of sustainable development and, indirectly, to reconcile economic, social and ecological goals. By referring to CSV in company discourse, a manager can reassure all the stakeholders about what the company is aiming to achieve, but effects are not necessarily produced in its organizational practices.

Using data from a longitudinal single case study, the author is interested here in the process of going from talk to action. He examines the performativity of CSV and identifies some performativity conditions that are specific to CSV discourse.

From this research, three factors can thus be identified as facilitators: not having a competing theory; implementing a social acceptance process; and placing CSV within a more comprehensive approach to the company’s reason for being. These findings, which of course should be confirmed by a larger-scale study, build upon preceding studies on the performativity conditions of strategy discourse by adapting it to the CSV concept now widely used in the business community.

Keywords:

- performativity,

- Creating Shared Value (CSV),

- Corporate Social Responsibility (CSR),

- sustainable development

Corps de l’article

Introduction

Bien que les premiers écrits de Bowen sur ce thème nous renvoient plusieurs années en arrière (1953), les questions de Responsabilité Sociale d’Entreprise (RSE) animent encore la communauté scientifique. La plupart des laboratoires comptent, en effet, dans leurs équipes, des chercheurs qui s’intéressent à cette thématique. Cet engouement traduit finalement une tendance lourde : les entreprises, devenues les principaux instruments de la mise en acte du développement durable (DD), sont tenues d’intégrer les questions à la fois d’ordre économique, social et environnemental.

Si la dimension sociétale a longtemps été appréhendée sous l’angle de la RSE, une perspective différente a vu le jour avec Porter et Kramer (2011) qui en font un pilier de la création et du partage de valeur entre les différentes parties prenantes (PP). Certes, cette vision ne fait pas l’unanimité. Il n’en reste pas moins qu’elle interroge la communauté scientifique et peut permettre un renouvellement de la pensée managériale autour des questions sociétales. C’est la raison pour laquelle nous proposons ici un regard à la fois bienveillant et critique sur cette nouvelle façon d’appréhender la mise en acte du DD dans l’entreprise.

Le concept de performativité a été introduit par Austin au début des années 1960. Il a été repris par les chercheurs en sciences de l’information et par les gestionnaires qui s’intéressent notamment au discours stratégique et à sa portée dans l’entreprise. Il désigne la capacité d’un discours, d’un acte de langage, ou plus généralement d’une théorie, à cerner la réalité qu’il/elle décrit. Le concept de « modèle d’affaires » (Business Model, BM en anglais) est particulièrement populaire chez les chefs d’entreprise, comme l’est celui sur la création de valeur qui constitue d’ailleurs l’un des piliers du BM. Il n’est donc pas étonnant que la question sociétale et son appréhension sous l’angle de la création de valeur partagée (Creating Shared Value, CSV en anglais) fasse aujourd’hui des adeptes au sein des milieux d’affaires. Reste que toutes les théories, tous les actes du langage ou les discours ne performent pas, c’est-à-dire ne réussissent pas à transformer le comportement des acteurs dans le sens souhaité par leurs initiateurs. Plusieurs travaux ont permis d’identifier des conditions de performativité différentes selon les contextes (ex. : niveaux d’abstraction). C’est ce sur quoi nous focaliserons notre attention dans cette recherche.

Certains dirigeants se sont approprié le concept CSV, car ils voient dans cette notion le moyen de réconcilier définitivement création de valeur à la fois pour les actionnaires et pour les PP. Dans leur vision, ces deux objectifs ne sont pas opposés, mais relèveraient d’un seul et même challenge. C’est la raison pour laquelle ils en font un élément-clé de leur discours stratégique. Néanmoins, dans les faits, des difficultés existent et il ne suffit pas de proclamer que la CSV soit le pilier du fonctionnement de l’organisation pour que cette idée s’y applique naturellement et qu’elle performe. Nous souhaitons donc mettre en évidence à la fois le caractère performatif de la CSV et les conditions de performativité du discours basé sur ce concept, ceci au travers du cas d’une entreprise, CAMIF-MATELSOM, dont le dirigeant a clairement fait de la CSV son « cheval de bataille ».

La première partie de ce travail permettra de préciser le cadre théorique de la recherche. Les deux notions centrales que sont la CSV et la performativité seront alors précisées. Un point permettra également d’apporter des éléments sur la nature de cette recherche, ainsi que sur la méthodologie employée pour la collecte et le traitement des données.

La deuxième partie sera consacrée à la présentation des résultats. Après avoir montré les enjeux de la CSV dans le contexte de l’entreprise CAMIF-MATELSOM, nous exposerons les difficultés de mise en oeuvre d’une vision autour de la CSV et mettrons en perspective les conditions de performativité du discours autour de ce concept. Seront enfin évoquées les limites de ce travail et qui tiennent principalement à la méthode de recherche, puis nous en indiquerons les prolongements possibles.

Ancrage théorique et précisions méthodologiques

Cadre conceptuel et théorique de la recherche

Du point de vue de l’entreprise, la question sociétale a longtemps été abordée au travers du prisme de la Responsabilité Sociale d’Entreprise (Corporate Social Responsibility, CSR en anglais). Une autre approche semble désormais se diffuser au sein des milieux d’affaires sous l’impulsion de Porter et Kramer (2011) qui remettent en cause la pertinence même du concept CSR (RSE en français). Selon les auteurs, la démarche CSR contribue à un état d’esprit relayant les questions sociétales au second plan. En d’autres termes, les entreprises cherchent en premier lieu la performance économique et financière, puis elles tentent de corriger le tir en assumant après-coup leur RSE. Mais les actions mises en oeuvre restent à la marge. Pour Porter et Kramer, la solution réside dans l’adoption du principe de CSV qui consiste à rechercher simultanément la création de valeur économique, environnementale et sociale, ceci grâce à une réponse aux besoins et aux défis sociétaux. Selon les auteurs, la valeur partagée n’est pas la CSR, la philanthropie ou la durabilité. C’est une nouvelle façon d’assurer le succès des entreprises et c’est pourquoi les auteurs suggèrent de recréer du lien entre réussite économique et progrès sociétal.

Pour Porter et Kramer (2011), le concept de valeur partagée désigne « les politiques et pratiques qui favorisent la compétitivité d’une entreprise tout en améliorant les conditions économiques et sociales des communautés dans lesquelles elles opèrent ». La CSV s’intéresse donc à l’identification et au développement des connexions entre le progrès économique et sociétal.

Trois voies permettent ainsi aux entreprises de créer des opportunités de valeur partagée :

-

Repenser les produits et les marchés de l’entreprise :

Pour créer de la valeur partagée, les entreprises doivent commencer par définir les besoins sociétaux, puis évaluer les bénéfices et préjudices que peuvent entraîner leurs produits. C’est par un questionnement constant sur les besoins de la société et la façon d’y répondre que les entreprises peuvent trouver le moyen de se démarquer, de se repositionner sur des marchés traditionnels et de saisir le potentiel d’autres marchés jusque-là négligés.

-

Redéfinir la productivité dans la chaîne de valeur :

La chaîne de valeur des entreprises a une incidence sur de nombreuses questions de société et inversement. Pour créer de la valeur partagée, l’entreprise doit repenser cette chaîne de valeur afin de minimiser ses impacts sur la société (ex. : gestion de la logistique).

-

Créer des pôles de développement là où l’entreprise est installée :

La productivité et l’innovation dans une entreprise sont fortement tributaires de l’existence de pôles de développement à proximité (ex. : grappes industrielles). Dès lors, la valeur partagée consiste à favoriser l’émergence de ces pôles qui bénéficieront à la fois à l’entreprise et à la société.

Évidemment, l’approche de Porter et Kramer n’échappe pas à la critique. Tout en reconnaissant l’intérêt de la CSV, Crane etal. (2014) en relèvent les principales faiblesses. Tout d’abord, la CSV ne serait pas originale. Porter et Kramer caricaturent largement la CSR pour donner du crédit à leur propre approche. Ils cantonnent notamment la CSR à une démarche annexe et ignorent, par là-même, tout un pan de littérature traitant du caractère stratégique de la CSR. En substance, le fait de repenser les produits et les marchés et d’encourager à créer des partenariats et des organisations hybrides permettant d’éliminer les frontières entre secteurs classique et social n’est pas une idée nouvelle. C’est précisément l’ambition de l’entrepreneuriat social que d’être un catalyseur du changement et un outil de réponse aux besoins non-économiques.

Ensuite, la CSV ignorerait les tensions entre les objectifs économiques et sociaux. Porter et Kramer entendent dépasser le débat ou semblent occulter les situations de conflit entre ces deux objectifs. Mais il n’existe aucune preuve de ce qu’un comportement vertueux permettrait à l’entreprise de devenir plus performante. Les auteurs affirment que, par sa vision idyllique, la CSV peut conduire les entreprises à investir dans la résolution de problèmes simples et de stratégies de communication déconnectées plutôt qu’à résoudre les vrais problèmes sociétaux.

En outre, la CSV serait naïve en matière de conformité des affaires. Crane et al. notent que les auteurs sont optimistes sur la propension des entreprises à adhérer aux normes externes. Ils soulignent d’ailleurs que la CSV présuppose la conformité aux règlements et aux standards éthiques. Comme si cette conformité allait de soi ou qu’elle devait être décrétée. Porter et Kramer mettent en exergue le rôle critique des gouvernements dans le succès de la CSV. Mais, nombreux sont les gouvernements qui sont incapables ou ne veulent pas réguler, craignant que cela n’ait un effet négatif sur leurs propres économies.

Enfin, la CSV serait basée sur une vision erronée du rôle et du pouvoir des entreprises dans la société. Dans l’esprit de Porter et Kramer, le changement de comportement des acteurs permettrait à lui seul de résoudre les problèmes macro-économiques liés au capitalisme. C’est oublier que les systèmes de régulation sont précisément là pour corriger les excès dus au capitalisme. Crane et al. mettent Porter devant ses propres contradictions : dans la logique gagnant-gagnant (win-win en anglais), les choix réalisés au sein de l’entreprise devraient conduire à une convergence d’intérêts entre les PP. Mais le modèle de Porter est précisément basé sur le constat inverse! Crane et al. affirment que la CSV n’est qu’un pas supplémentaire dans les stratégies de différenciation prônées par Porter, alors qu’une conception plus profonde du rôle de l’entreprise dans la société devrait pousser à la mise en oeuvre de solutions systémiques et qui neutraliseraient les différences entre les stratégies développées par ces acteurs. Finalement, la notion de CSV ne ferait qu’apporter une réponse orientée vers l’efficience à une question éminemment normative.

Malgré ces critiques, la CSV trouve de nombreux adeptes et notamment au sein d’entreprises de renommée internationale. Peut-on oser une comparaison avec le concept de BM longtemps critiqué par les chercheurs alors qu’il était très populaire chez les praticiens, et qui a fini par s’imposer précisément parce qu’il « parlait » aux chefs d’entreprises ? Difficile à dire ! Quoiqu’il en soit, cette recherche s’intéresse au concept CSV en tant réalité du langage économique et à son utilisation par les dirigeants pour tenter de modifier la perception qu’ont les PP de l’entreprise et d’influer sur les pratiques de l’organisation. C’est la raison pour laquelle nous pensons que la CSV comporte une dimension performative. Attachons-nous désormais à explorer le concept de performativité qui servira de cadrage théorique à cette recherche.

Le concept de performativité fait l’objet d’un intérêt croissant de la part des chercheurs en sciences de gestion (Cabantous et Gond, 2019[1]). Cependant, cette notion est issue d’un autre champ disciplinaire puisqu’elle a été introduite par Austin, un philosophe qui s’intéresse au langage, en 1962. S’agissant d’un élément linguistique, ce concept désigne le fait de constituer l’action qu’il décrit par son énonciation. Par exemple, la phrase : « Je vous déclare mari et femme » fait changer de statut les fiancés. L’auteur souhaite ainsi dissocier les énoncés constatifs qui décrivent le monde, des énoncés performatifs qui ont le pouvoir de le modifier. Les philosophes ont longtemps supposé qu’une affirmation ne pouvait que décrire un état de fait, en d’autres termes, être vraie ou fausse. Austin souhaite montrer que certaines affirmations ont le pouvoir de changer le monde, de modifier la réalité. L’auteur distingue trois catégories d’actes possibles au travers des discours : l’acte locutoire qui est la production d’une phrase dotée d’une signification (i.e. à la fois d’un sens et d’une référence); l’acte illocutoire qui est un énoncé produisant un effet (ex. : promesse, ordre, suggestion); l’acte perlocutoire qui produit une force, c’est-à-dire des effets au-delà de la simple compréhension de l’énoncé (ex. : empêcher quelqu’un de faire quelque chose en lui faisant prendre conscience des risques qu’il prend). Cette catégorisation permet à Austin de définir les performatifs comme « des énonciations qui (…) font quelque chose (et ne se contentent pas de la dire) ».

Deuxième auteur majeur qui s’inscrit dans la lignée d’Austin, Searle (1972) met en avant l’aspect conventionnel de l’acte illocutoire. Pour l’auteur, le langage est gouverné à la fois par des règles normatives de comportement, mais aussi par des règles constitutives des actes de langage (Varlet et Allard-Poesi, 2017). Ces règles doivent être respectées pour produire des actes. Searle introduit le principe « d’exprimabilité » selon lequel le locuteur a toujours à sa disposition une expression qui lui permet de dire ce qu’il souhaite exprimer. Searle distingue plusieurs conditions à la performativité des actes illocutoires. Au-delà du contenu propositionnel, il montre l’importance de l’intention et de la sincérité du locuteur, ainsi que de son autorité lors de l’énoncé de certains ordres.

Butler s’intéresse au concept de performativité pour étudier la question du genre en tant que construction sociale (1988). Cette vision s’oppose à la conception largement répandue selon laquelle le genre préexiste aux actes et à leurs conséquences sur les individus : selon Butler, ce sont les actes qui construisent l’identité « créant une sorte d’illusion qui se transforme progressivement en objet de croyance » (Varlet et Allard-Poesi, 2017). En d’autres termes, l’identité sexuelle relèverait d’une construction performative. Mais la performativité dans la vision de Butler, va au-delà du langage : elle inclut à la fois la façon de parler, les attitudes, les comportements et les gestes par lesquels l’individu performe un genre et se conforme finalement au modèle masculin ou féminin construit par la société. Butler (1997) étudie ensuite la performativité d’un discours et notamment d’un discours injurieux. Elle cherche à montrer le pouvoir des mots, mais aussi l’enjeu politique de leur manipulation et de leur appropriation par les publics cibles. Quand bien même les discours pourraient-ils être blessants, ils sont susceptibles d’être réutilisés à des fins autres que leurs finalités premières, atténuant, renforçant, voire transformant leurs effets. Ce travail permet à Butler de mettre en exergue une conception subversive de la performativité (Varlet et Allard-Poesi, 2017). L’auteure souligne aussi le rôle de la répétition et de la temporalité dans la performativité d’un discours. Un message tire sa force à la fois de son caractère répétitif et de son inscription dans d’autres discours. C’est ce qui la distingue de la vision d’Austin, ce dernier considérant que le statut du locuteur, son intention, comptent plus que le contexte dans lequel s’inscrit le discours.

L’intérêt du concept de performativité a conduit des chercheurs issus d’autres disciplines à s’emparer de cette notion. Dans le champ des sciences sociales, Ferraro et al. (2009) expliquent que les théories économiques deviennent auto-réalisatrices grâce à trois mécanismes, le design institutionnel, les normes sociales et le langage. Tout un courant d’analyse en sciences de l’information et de la communication s’est également emparé du concept. Fauré et Gramaccia (2006) soulignent que les organisations ne sont pas des entités données a priori et a fortiori immuables. Elles sont performées par de multiples échanges, ainsi que par des transactions journalières. Dans ce prolongement, Fauré (2010) montre la nécessité d’inscrire les textes et les paroles dans une méta-textualité et dans un halo conversationnel afin d’en renforcer l’impact.

Hardy et Thomas (2014) s’intéressent à la reprise du discours stratégique par différents acteurs de l’entreprise. Ils montrent le rôle des managers intermédiaires dans la performativité du discours. Ce rôle est essentiel puisqu’ils sont chargés à la fois de le transmettre aux destinataires finaux, mais aussi de le traduire pour le rendre opérationnel. Répétition et traduction se combinent alors pour augmenter la performativité du discours. En contrepartie, le risque de subversion existe. Se pose alors le problème de la continuité du message entre le sommet stratégique et les équipes de terrain.

Dans ce prolongement, le concept de performativité a été utilisé pour étudier le passage du discours aux pratiques (Aggeri, 2017). Plusieurs auteurs montrent notamment l’importance de l’ancrage des discours dans les dispositifs sociotechniques. Par exemple, Ezzamel et Willmott (2008) soulignent que l’impact du discours stratégique sur la rentabilité est d’autant plus fort qu’il est mis en acte au travers de nouvelles pratiques budgétaires favorisées par le déploiement de systèmes d’information toujours plus pointus.

Cabantous et Gond (2011, 2012) abordent la question de façon plus large en étudiant la fabrique de la décision qu’ils envisagent sous l’angle de la performativité. La notion de praxis performative leur permet alors de théoriser les mécanismes par lesquels la théorie du choix rationnel est performée lors des choix stratégiques (Cabantous et Gond, 2019). Selon les auteurs, trois éléments concourent à faire de la décision organisationnelle une praxis performative, les théories, les outils et les acteurs, ceci au travers des trois processus :

La conventionnalisation qui « correspond au processus grâce auquel les acteurs sont progressivement ‘encastrés cognitivement’ (Callon, 1998) dans des représentations sociales qui peuvent être mises en jeu dans le processus de prise de décision »;

L’ingénierie qui « renvoie à l’incorporation de théories et de postulats théoriques au sein des outils et artefacts mobilisés par les acteurs dans les processus décisionnels »;

La marchandisation qui « articule de manière dynamique les relations entre théorie, acteurs et outils à la praxis organisationnelle ».

Les auteurs soulignent que la performativité d’un discours et sa transformation en pratique relèvent d’un contexte global mixant à la fois des outils, des acteurs qu’ils soient internes (dirigeants) ou externes (consultants) et des idées (théories). En substance, ces éléments amènent à constater le caractère dynamique de la performativité. Comme le rappelle Denis (2006) : « La performativité se donne donc à voir (…) non pas comme une qualité acquise sous certaines conditions, mais comme le résultat temporaire d’un processus qu’il faut toujours alimenter ».

Marti et Gond (2018) s’intéressent aux conditions de performativité des théories. Selon eux, les théories ne deviennent auto-réalisatrices que si : 1- elles incitent à l’expérimentation ; 2- l’expérimentation produit des anomalies ; et 3- si ces anomalies conduisent à un changement dans les pratiques. Sur cette base, ils identifient six conditions limites qui déterminent si les théories en viendront à modifier la réalité sociale : les deux premières conditionnant le fait que les théories conduiront à l’expérimentation (existence de dispositifs matériels, de promoteurs initiaux disposant de pouvoir), les deux suivantes déterminant si l’expérimentation produira des anomalies (présence d’effets visibles, comportement d’opposition), les deux dernières déterminant le fait que les anomalies puissent conduire à des changements dans les pratiques (rejet du statu quo, construction de sens par les acteurs convaincus). Leurs travaux ont d’ailleurs fait l’objet de critiques de la part de d’Adderio et al. (2019) : ces derniers considèrent que les auteurs négligent le contexte nécessairement relationnel dans lequel s’insèrent les théories. Marti et Gond ont intégré ces critiques dans leur nouveau modèle, en imaginant des boucles de rétroaction à partir des anomalies constatées : celles-ci sont susceptibles de fournir des éléments pour redéfinir les théories existantes ou en proposer de nouvelles (Marti et Gond, 2019).

Ces précisions sur le concept de performativité permettent d’aborder le coeur de notre recherche centré, rappelons-le, sur les enjeux et les difficultés que pose l’utilisation de la CSV dans le cadre du discours stratégique. Avant de présenter les résultats de notre recherche, décrivons la méthodologie mise en oeuvre pour collecter les données.

Précisions méthodologiques

Le positionnement épistémologique adopté dans cette recherche est interprétatif puisque nous cherchons à développer une compréhension de la réalité à partir de l’observation de certains faits. Comme cela a été évoqué, l’utilisation du concept CSV par le chef d’entreprise n’est pas neutre. S’intéressant au cas d’une entreprise de jeux de hasard, Ligonie (2018) montre que l’utilisation du concept CSV a permis à une nouvelle vision stratégique de la CSR d’être performée, bien que celle-ci soit au départ en décalage avec l’activité de l’entreprise. L’auteur montre que la performativité y est « forcée » au cours de trois moments-clés : 1- la mobilisation d’un auteur connu qui permet de légitimer le concept ; 2- la création de liens causaux explicites entre la CSR et la performance financière; et 3- le maintien volontaire de frictions au sein des assemblages sociotechniques afin d’éviter une dérive progressive vers la contre-performativité.

Prolongeant ces travaux sur l’effet des discours en stratégie, nous souhaitons vérifier le caractère performatif de la CSV dans un contexte différent, celui de la distribution de mobilier en France qui est un secteur particulièrement concurrentiel. L’objectif est ici de découvrir les enjeux du discours autour de la CSV, mais aussi les difficultés de sa mise en oeuvre dans l’entreprise.

Concernant la méthodologie, notre choix s’est porté sur une démarche qualitative au travers de l’étude d’un cas unique, celui de l’entreprise CAMIF-MATELSOM. Cette méthode est désormais largement acceptée au sein de la communauté scientifique. Yin (2003) a notamment démontré qu’un cas avait potentiellement valeur universelle et que cette méthode était adaptée si le cas était révélateur d’un phénomène.

Dans une étude de ce type, il est recommandé d’utiliser plusieurs techniques de collecte de données : étude de documents, observations, entretiens (…). Hlady-Rispal (2002) souligne qu’un recueil de données diversifié garantit pour partie la validité interne d’une recherche et permet d’éviter de sérieuses erreurs d’analyse. Partant, nous avons appliqué ce principe. L’une des particularités de cette méthode est de prendre en compte à la fois la temporalité et le contexte de l’entreprise. Nous soulignerons simplement que cette entreprise emblématique du paysage de la vente à distance dans les années 1980 (coopérative fondée sur des valeurs humanistes) a disparu en 2008 faute d’avoir su s’adapter à un monde en pleine mutation. La marque CAMIF et le fichier-client ont été repris par le dirigeant de MATELSOM, une PME spécialisée dans la vente de literie par internet. Le dirigeant a ainsi fondé en 2009 le groupe CAMIF-MATELSOM, groupe qui se positionne comme le spécialiste de la vente directe de meubles et de produits de la maison. Précisons simplement que l’entreprise a été reprise sous la forme d’une SAS (entreprise « classique »).

Cabantous et Gond envisagent la performativité comme une volonté d’incarnation d’une théorie (2019). C’est également le parti que nous avons pris ici. Conformément à cette approche, nous avons donc considéré les trois éléments qui concourent à faire de la décision organisationnelle, une praxis performative, à savoir les théories, les outils et les acteurs (Cabantous et Gond, 2011). Les auteurs soulignent que la connaissance de la théorie économique par un acteur central peut jouer positivement dans la construction de conditions favorables à sa mobilisation dans l’entreprise. Un acteur apparaît incontournable dans ce processus, le dirigeant. C’est nécessairement lui qui fixe le cap. C’est la raison pour laquelle la présence du concept de CSV dans les discours nous est apparue comme significative du souci du dirigeant de promouvoir cette théorie. Cabantous et Gond (2011) rappellent que les outils de gestion jouent comme des technologies invisibles structurant les processus organisationnels. Dès lors, nous avons évalué dans quelle mesure certains outils étaient conçus pour promouvoir la CSV dans l’entreprise. Un document nous a semblé particulièrement important, le rapport sociétal, document stratégique pour une entreprise qui ambitionne d’en faire le pilier de sa démarche. Enfin, les auteurs mettent en exergue le rôle de traduction des consultants comme « facilitateurs de l’encastrement des acteurs dans des cadres cognitifs dérivés de théories de la décision organisationnelle » (2011 : 68). Nous avons considéré qu’au-delà des personnes, certains dispositifs jouaient un rôle de traduction puisqu’ils amenaient l’entreprise à questionner ses pratiques dans une perspective d’amélioration. L’entreprise ambitionnant de faire reconnaître sa démarche sociétale, nous nous sommes intéressé au processus de certification B Corp dans lequel l’entreprise s’est engagée en 2015. Le label B Corp atteste du fait que l’entreprise répond à des normes rigoureuses de performance sociétale, mais aussi qu’elle s’engage à servir, au-delà des intérêts de ses actionnaires, ceux des PP.

Concernant les rapports sociétaux, nous avons utilisé les documents publiés par CAMIF-MATELSOM en 2014, 2015 et 2017[2]. L’analyse a consisté en un comptage de certains termes, notamment des expressions « RSE », « valeurs » et « création de valeur partagée ». Un comparatif a ainsi pu être effectué afin de mettre en évidence une évolution dans l’utilisation de ces termes au cours du temps. Outre le fait de respecter le principe de multi-angulation, l’intérêt d’une telle méthode est de permettre une objectivation des résultats.

Concernant les discours, nous avons utilisé les données issues de trois entretiens avec le dirigeant : l’un d’une durée de 2h30 réalisé en mai 2016, l’autre d’une durée d’une heure s’est déroulé en mars 2020, le dernier de 45 minutes effectué en juillet 2020. L’analyse a consisté à faire ressortir les principales idées que nous illustrons dès que nécessaire par des verbatims.

Abordons désormais la deuxième étape de notre recherche, celle qui concerne l’exposé des résultats et de leur discussion.

Enjeux et difficultés de la CSV : le cas CAMIF-MATELSOM

Les enjeux du discours sur la CSV

Comme évoqué précédemment, nous nous sommes intéressé à un document essentiel en matière d’information non-économique, le rapport sociétal. L’implication de la direction dans l’élaboration de ce rapport est forte et ce document débute généralement par une déclaration du dirigeant dont l’objectif est de donner du sens aux orientations de l’entreprise et d’orienter l’action. Sa portée est à la fois interne (orientée vers l’organisation) et externe (à destination des acteurs de l’environnement) (Varlet et Allard-Poesi, 2017).

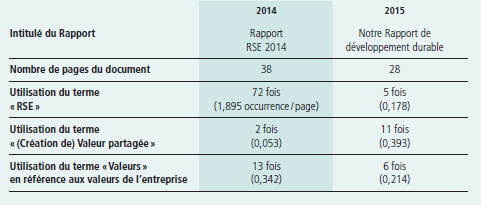

L’analyse des rapports de 2014 et 2015 montre clairement un changement de posture. Le premier fait directement référence à la notion de RSE (Rapport RSE 2014) alors que le second est plus évasif sur la perspective adoptée par l’entreprise (RSE vs CSV) : « Notre rapport de développement durable ». Le terme de « (création de) valeur partagée » n’est utilisé que 2 fois dans le rapport de 2014 qui comprend 38 pages, alors que celui de « RSE » y est mentionné 72 fois. En outre, l’utilisation du terme « valeurs » (13 fois) fait généralement référence aux valeurs de CAMIF-MATELSOM et le fait que ces valeurs soient en adéquation avec celles des fournisseurs. Dans le rapport de 2015 qui comprend 28 pages, il est fait 11 fois mention de « (création de) valeur partagée », alors que le terme « RSE » n’y est utilisé que 5 fois. Par ailleurs, la référence aux « valeurs » est moins prégnante puisque ce terme n’est utilisé qu’à 6 reprises.

Nous synthétisons les résultats de cette analyse dans le tableau suivant :

Tableau 1

Concept utilisé en fonction de l’année de publication du Rapport sociétal

Afin de vérifier le lien entre l’année de publication (2014 vs 2015) et les termes utilisés (RSE vs CSV), nous avons procédé à la réalisation d’un test du Khi-deux à partir des variables date et concept. Les chiffres présentés ci-dessous indiquent les occurrences des termes RSE et CSV par page. Le test permet d’affirmer qu’il existe un lien significatif entre l’année de publication et le terme utilisé (p < 0,00001).

Tableau 2

Croisement concept utilisé-année de publication du Rapport

Cette analyse montre qu’en 2015 l’utilisation du concept RSE s’estompe au profit de celui de CSV. Le dirigeant en fait, d’ailleurs, l’élément central dans son édito de 2015 : « La force de la CAMIF réside dans sa capacité à engager l’ensemble de ses PP au service d’une mission qui fait sens et sert le bien commun. Et plus la création de valeur est partagée, plus elle est durable ». En d’autres termes, la CSV permettrait à l’entreprise d’obtenir le soutien de ses PP et finalement de garantir sa pérennité sur le long terme. Comme le rappelle Aggeri (2017), certains documents, comme les rapports d’activité ou de RSE, ont des fonctions à la fois constatives et performatives. L’utilisation du terme CSV dans le rapport sociétal peut alors être interprété comme un acte de calcul (Le Breton et Aggeri, 2018). La répétition étant au fondement de la performativité (Varlet et Allard-Poesi, 2017), on comprend alors son utilisation récurrente dans ce document stratégique.

Lors de l’entretien effectué en 2016, la référence au modèle CSV est tout aussi prégnante. Évoquant la reprise de l’entreprise en 2009, il indique :

Une façon de repartir, c’était d’apporter quelque chose qu’on ne trouve pas sur le marché, et quand vous repartez de zéro, si vous n’avez pas une proposition de valeur extrêmement claire, extrêmement différenciée, vous n’avez aucune chance de réussir […]. Le fait de miser sur la qualité, la fabrication française et le DD, ça semblait un positionnement qui faisait sens par rapport à l’histoire de la marque […]. [Cela] nous permettait d’aller chercher d’autres consommateurs qui sont en quête de sens dans leurs achats, qui s’inscrivent dans une consommation résolument plus responsable.

Les réflexions autour de la valeur ont donc été au coeur du processus de reprise. L’idée était de trouver un positionnement qui permette de convaincre les anciens clients d’adhérer au projet de relance, tout en offrant la possibilité à la CAMIF de capter de nouveaux consommateurs. Dans les paroles du dirigeant, la référence aux valeurs s’estompe au profit d’un discours axé sur l’apport au territoire et aux PP.

Ce changement de posture marque également l’un des enjeux majeurs de la reprise de la CAMIF : le passage d’un statut coopératif, où le discours sur les valeurs était extrêmement présent, au statut d’entreprise classique axée sur la CSV. Le rejet de la vision actionnariale au profit d’une approche partenariale apparaît alors clairement dans les propos du dirigeant :

La mission de la CAMIF aujourd’hui, c’est développer la consommation responsable et la production locale. Je crois qu’aujourd’hui, pour réussir, une entreprise doit élargir sa mission et avoir un impact positif pour l’ensemble des PP […]. Cette mission, elle dépasse l’objet social classique de l’entreprise qui créée de la valeur financière pour l’actionnaire. La valeur partagée, c’est le modèle dans lequel on s’inscrit. […] L’entreprise a plus d’impact et plus de chances de réussir si elle arrive à engager l’ensemble de ses PP et à s’engager elle-même dans un cercle vertueux qui crée de la valeur sociale, sociétale et environnementale.

Ces propos montrent le portage fort de la notion de CSV par le dirigeant que ce soit au niveau des discours officiels (i.e. écrits), mais également des échanges avec ses interlocuteurs. Dans la vision de Searle (1972), plusieurs conditions sont essentielles à la performativité des actes illocutoires : l’autorité du locuteur, son intention et sa sincérité, mais aussi le contenu propositionnel. Au-delà de la légitimité du dirigeant à promouvoir l’idée de CSV, des enjeux exposés précédemment et des motivations qui les sous-tendent (intérêt pour l’entreprise et ses PP, conformité aux valeurs du dirigeant), il faut voir dans ce portage à la fois une promesse vis-à-vis de l’extérieur et une incitation à destination des acteurs de l’entreprise.

Le dernier point analysé concerne l’inscription de CAMIF-MATELSOM dans la démarche B Corp (Benefit Corporation). Elle montre la volonté de l’entreprise de faire reconnaître sa vision autour de la CSV. Fondée en 2006 aux États-Unis, B Corp réunit dans le monde « les entreprises qui souhaitent (ré)affirmer leur mission sociétale au coeur de leur raison d’être. Ce sont des entreprises à but lucratif (for profit) qui souhaitent progresser et démontrer leur impact positif (for purpose) en étant évaluées sur leur performance globale tous les 3 ans ». La notion de communauté est aussi au coeur du projet puisque, comme le soulignent ses promoteurs : « (Ces entreprises) développent le principe d’interdépendance : les projets entre B Corps sont privilégiés et les B Corps cherchent à polliniser tout leur écosystème (…) ».

Le processus de certification débute par un questionnaire d’autoévaluation qui balaye, à partir de 200 critères, les cinq domaines suivants : gouvernance, collaborateurs, collectivité, environnement, clients. À l’issue de l’autoévaluation, un score est attribué à l’entreprise qui représente son niveau d’impact positif. Pour obtenir la certification, l’entreprise doit obtenir un score supérieur à 80 sur 200, puis soumettre cette évaluation à B Lab, ONG chargée de certifier sa performance. Le label, octroyé pour une durée de 2 ans, implique une démarche de progrès puisque les exigences sont revues à la hausse régulièrement. L’entreprise doit ensuite modifier ses statuts et signer la déclaration d’interdépendance pour intégrer la communauté B Corp.

Comme le souligne son dirigeant, CAMIF-MATELSOM a souhaité s’inscrire « dans ce mouvement mondial d’entreprises vertueuses, conscientes de l’importance d’adresser des enjeux de société en utilisant leur modèle économique comme un puissant levier de transformation ». Elle est devenue, en 2015, l’une des premières B Corp en France. Dans son rapport publié la même année, l’entreprise affirme qu’elle « mise sur le collaboratif et la création de valeur partagée ». Elle met en avant sa performance, notamment sur le volet communautaire : « cette note souligne la contribution particulière de l’entreprise à l’inclusion professionnelle, son engagement local et ses relations avec les fournisseurs ». L’obtention de cette certification a d’ailleurs permis à CAMIF-MATELSOM d’engager un partenariat avec un fonds d’investissement, ce qui est essentiel dans la perspective d’un développement futur. Quoi qu’il en soit, la démarche B corp, ainsi que l’ensemble des outils et des processus associés visent ici à transformer le discours sur la CSV en réalité sur le terrain. Ces éléments sont conformes aux conclusions d’Ezzamel et Willmott (2008) qui montrent que le discours stratégique a d’autant plus de force qu’il est appuyé par de nouveaux outils et de nouvelles pratiques mises en oeuvre grâce à une organisation adaptée. Reste que le rôle des pratiques techniques et des artefacts matériels ne suffit pas à lui seul à rendre le discours performatif. Il faut, comme le soulignent Hardy et Thomas (2014), que les acteurs intervenant dans le processus décisionnel, soient convaincus du bien-fondé de la démarche. C’est alors tout le sens d’un discours qui s’adresse également aux acteurs en interne, acteurs qu’il s’agit de convaincre.

Les éléments évoqués précédemment tendent à montrer le potentiel performatif de la CSV. On constate ainsi que la théorie, l’acteur central et les outils se conjuguent pour permettre une transformation progressive du comportement de l’entreprise dans le sens souhaité par le dirigeant. Abordons désormais les difficultés de la CSV à performer.

Les difficultés de mise en oeuvre d’une vision autour de la CSV

Dans le cas de CAMIF-MATELSOM, trois éléments ressortent comme étant des facteurs susceptibles d’influencer le potentiel performatif de la CSV : le besoin de préciser le cadre théorique choisi par l’entreprise, la nécessité d’inscrire la théorie dans un cadre plus général qui touche à sa raison d’être, l’obligation d’accompagner le discours sur la CSV d’une démarche de co-construction d’un projet sociétal partagé.

Si l’ambition de l’entreprise est bien de promouvoir la CSV, les références officielles au concept RSE n’en restent pas moins élevées (cf. supra). Pourtant, les développements précédents soulignent une opposition entre ces deux cadres théoriques. Crane etal. (2014) affirment que la question des enjeux environnementaux ou sociaux est éminemment normative. En d’autres termes, il s’agirait bien de répondre à des impératifs plutôt que d’utiliser son pouvoir pour favoriser des actions bénéfiques à la fois pour l’homme et l’environnement. Il ne nous appartient pas ici de trancher le débat CSR vs CSV, mais de reconnaître que la référence simultanée à ces deux cadres crée une certaine confusion.

Un exemple permet d’illustrer cette difficulté : lors d’un des entretiens, le dirigeant évoque l’ambition de la CAMIF qui est de « sensibiliser les clients à la consommation responsable ». Le dirigeant a ainsi décidé, en 2017, de lancer une action anti-Black Friday (fermeture du site de l’entreprise pendant une journée) : « Ça a fait passer un message très fort : il y a une autre façon de faire que d’acheter des produits dont on n’a pas besoin et qui viennent de très loin ». Malgré le bien-fondé de cette action, celle-ci nous semble en partie contraire à l’idée même de CSV qui postule que l’entreprise constitue, par son activité, l’instrument privilégié du DD. Le dirigeant reconnaît d’ailleurs que cette action n’a pas fait l’unanimité en interne, certains salariés estimant que la perte de CA pouvait avoir des conséquences sociales importantes et, qu’en outre, cette initiative favorisait l’arrivée de produits à bas coût sur le marché français.

Pourtant, les discours du dirigeant restent clairement axés sur la CSV : « Si je ne suis pas capable de montrer mon utilité pour la société, si je ne suis pas capable de montrer mon impact positif sur des enjeux du territoire, sur des enjeux sociaux, environnementaux, […] les meilleurs talents ne rentreront pas chez moi et les clients, je ne les retiendrai pas. ». De la même façon, la quête de la certification B Corp semble montrer que la création de valeur reste le « mètre-étalon ». Comme le souligne le Rapport de 2015 : « Cette certification évalue la contribution du modèle d’affaires de la CAMIF (…) et reconnaît son impact positif ».

Ligonie (2018) note que le concept CSV est capable de créer une nouvelle réalité organisationnelle réconciliant des pôles opposés de telle façon que la stratégie permette de créer de la valeur économique tout en répondant aux besoins de la société. L’auteure va même plus loin en montrant qu’au-delà de la théorie, le choix des mots par Porter et Kramer, ainsi que leur agencement, participent à la performativité du concept : le double sens des termes « valeur » (monétaire vs morale) et « partagée » (en référence au droit de propriété vs dans le sens de participation commune) facilite par exemple leur appropriation par différents publics. En outre, la mobilisation d’un auteur comme Porter, compte tenu de son autorité[3], est de nature à rendre crédible la théorie, donc à renforcer son potentiel performatif. Dès lors, le choix d’un cadre théorique clair semble de nature à favoriser la capacité de la théorie à performer.

Ensuite, sauf à devenir une théorie comme une autre, la CSV nécessite une validation collective. Elle implique que les acteurs s’accordent sur une vision commune de l’entreprise et sur les solutions à adopter pour favoriser le DD. Comme le souligne le dirigeant en 2020 :

Si l’on veut inventer une nouvelle économie, je ne peux pas le faire tout seul, c’est impossible ! [...] Les solutions sont forcément à construire à plusieurs. […] Ça oblige à ce que le projet d’entreprise soit beaucoup plus ouvert, inclusif, ça nécessite que l’on soit plus volontaire sur le fait d’associer les PP externes à notre projet.

Ces remarques montrent la nécessité de s’accorder en amont sur le projet et, a fortiori, sur la raison d’être de l’entreprise. Ce sont ces éléments qui ont amené l’entreprise à engager, dès 2014, un travail en vue de définir un cadre propice à la poursuite de l’objectif commun.

En 2015, CAMIF-MATELSOM a ainsi été l’une des premières entreprises françaises à intégrer, dans ses organes de gouvernance, un comité chargé de veiller au respect des orientations stratégiques et de superviser sa démarche sociétale. Sa première action a été de déterminer la raison d’être de l’entreprise en accord avec les PP :

Proposer des produits et services pour la maison au bénéfice de l’Homme et de la planète. Mobiliser notre écosystème (consommateurs, collaborateurs, fournisseurs, actionnaires, acteurs du territoire), collaborer et agir pour inventer de nouveaux modèles de consommation, de production et d’organisation.

Les statuts de la société ont été mis à jour en novembre 2017 pour intégrer : 1-la modification de l’objet social pour adopter un Objet Social Étendu (OSE); 2- la modification des missions du Comité Stratégique afin que les administrateurs et les dirigeants prennent en compte l’impact positif sur les enjeux économiques, sociaux et environnementaux de l’ensemble des PP; et 3- la création d’un article sur la gouvernance de l’OSE avec l’introduction de la Cellule OSE ayant pour mission de garantir le respect de la mission exprimée dans l’objet social […], de veiller à la sincérité des démarches de l’entreprise dans l’atteinte de ses engagements, d’alerter par tout moyen les PP en cas de non-respect de la mission et de communiquer, dans une publication dédiée, son évaluation de la démarche engagée par l’entreprise.

Ce travail a, évidemment, trouvé un écho au travers de la Loi PACTE votée en mai 2019 puisque CAMIF-MATELSOM est devenue l’une des premières sociétés à mission en France.

Ce cadre nous semble être un élément indispensable pour légitimer les décisions en vue d’aboutir à la CSV. En d’autres termes, la définition de la mission et de la raison d’être, ainsi que leur inscription dans les textes officiels de l’entreprise, sont de nature à favoriser la transformation du potentiel performatif de la CSV. Fauré (2010) parle ainsi de méta-textualité pour montrer que les textes ont la capacité d’agir ou de faire agir (agentivité textuelle), dès lors qu’ils s’inscrivent dans un réseau textuel plus vaste qui lui donne sens et légitimité. Pour produire ses effets, le discours sur la CSV doit alors s’inscrire dans un cadre normatif grâce auquel il prend tout son sens.

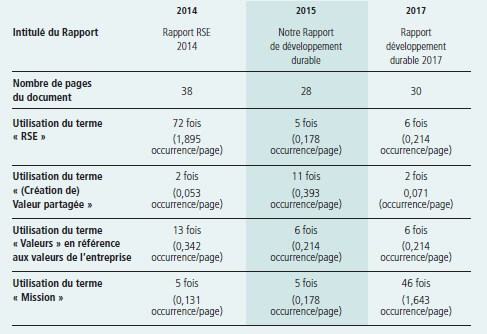

L’entreprise a, d’ailleurs, fait de sa mission l’élément central de son rapport de DD si l’on en juge par le nombre d’occurrences du terme dans le document de 2017.

Le test du Khi-deux réalisé à partir des variables date et concept (RSE vs CSV vs Mission) permet d’affirmer qu’il existe un lien très significatif entre l’année de publication et le terme utilisé dans le rapport (p < 0,00001). En l’occurrence, la notion de mission est majoritairement utilisée en 2017, alors qu’elle ne l’était qu’à la marge dans les éditions précédentes.

Tableau 3

Concept utilisé en fonction de l’année de publication du Rapport sociétal

Tableau 4

Croisement concept utilisé-année de publication du Rapport

Le dernier point concerne la mise en oeuvre de la CSV et la notion d’effets visibles dont on rappelle qu’elle est une des conditions limites de la performativité d’une théorie (Cabantous et Gond, 2018).

Ligonie (2018) montre toute la difficulté de construire un outil de mesure de la CSV. En l’occurrence, l’interprétation qui en est faite au sein de l’entreprise qui constitue son terrain de recherche (GamblingCo), reste, à notre sens, problématique[4] : la valeur partagée y est interprétée comme la valeur financière créée par l’entreprise grâce à ses actions de RSE ; elle est opérationnalisée sous une forme quantitative grâce à un indicateur représentant les bénéfices moins le coût de ces actions. L’auteur constate que cet outil de mesure sert avant toute chose à rendre explicite le lien présupposé entre RSE et performance. Pour Ligonie, cette approche comporte un biais majeur : quand vous traduisez les impacts sociaux en valeur financière, les pratiques de calcul produisent finalement l’effet qu’elles sont supposées démontrer. L’auteur parle alors de performativité « forcée » et montre que les outils/systèmes socio-techniques risquent au final de desservir la cause qu’ils entendent promouvoir. La « création » de causalités a ainsi été perçue dans l’entreprise GamblingCo comme une distorsion de la réalité, notamment parce que les effets supposés des actions de RSE n’étaient pas étayés par des preuves suffisantes. Au final, une performativité « forcée » peut induire une contre-performativité.

Au-delà de l’outil (Cabantous et Gond, 2011), cet exemple met en lumière deux problèmes majeurs propres à la CSV : la question de la mesure (le quoi) et celle du processus mis en oeuvre pour effectuer l’évaluation (le comment). D’une part, il nous semble nécessaire de dépasser le cadre d’une traduction purement financière des actions de RSE afin de montrer l’existence éventuelle d’un lien entre performance économique et sociétale. En effet, certaines initiatives ne donnent lieu à aucun retour sur investissement bien qu’elles participent à une insertion positive de l’entreprise dans son environnement (ex. : actions de citoyenneté); d’autres ne produisent des effets qu’à long terme et qui sont parfois difficiles à évaluer. D’autre part, l’idée même de valeur partagée doit conduire à une remise en cause du processus d’évaluation afin que celui-ci permette d’impliquer les PP. En effet, ceux-ci ont leur propre perception des bénéfices (économiques et non-économiques) qu’ils retirent en contrepartie de leur participation au projet de l’entreprise. En outre, cette façon de concevoir la valeur partagée permet d’éviter l’écueil d’une performativité perçue comme forcée.

La démarche engagée par CAMIF-MATELSOM va dans ce sens. En effet, la Cellule OSE, qui est composée de représentants des actionnaires et des PP[5], a précisément pour rôle de traduire la mission de l’entreprise en ambitions concrètes (objectifs), de définir des indicateurs-clés, de donner un avis sur les actions réalisées et de formuler, le cas échéant, des recommandations. Cette approche concertée favorise l’appropriation de la démarche CSV par l’ensemble des acteurs, elle permet un accord sur les critères à évaluer et la façon de mesurer le partage de la valeur. Enfin, elle facilite l’appropriation des outils par ceux qui sont chargés de les utiliser. Ces éléments nous semblent de nature à augmenter le potentiel performatif de la CSV en appui du discours du dirigeant. Dès lors, la visibilité des effets évoquée par Cabantous et Gond (2018) doit à la fois concerner le processus mis en oeuvre dans l’entreprise (implication effective des PP) et le résultat de ses actions dans le domaine sociétal (validation par les PP d’un partage équitable de la valeur créée).

Allard-Poesi (2019) évoque l’influence du discours stratégique sur le comportement des acteurs dans les organisations qui ne répondent pas qu’aux seuls impératifs économiques. Selon l’auteure, la rationalité technique orientée sur l’adéquation des moyens aux fins qui marque le discours stratégique cède la place à d’autres formes de rationalité orientée vers la quête du partage d’un processus de décision, la compréhension commune et la définition des objectifs. Ces organisations constituent des lieux propices à la participation d’un plus grand nombre d’acteurs aux processus stratégiques. Dès lors, la performativité du discours sur la CSV nécessite la mise en oeuvre d’une démarche impliquant les PP et permettant de définir les conditions d’un projet sociétal partagé.

Conclusion

À l’heure des dérèglements climatiques et des catastrophes naturelles à répétition, le DD apparaît plus que jamais comme un impératif. Les entreprises sont désormais mises à contribution pour favoriser l’émergence d’une économie plus respectueuse de l’homme et de l’environnement.

Du point de vue des organisations, le cadre généralement retenu pour aborder la question sociétale est celui de la RSE. Dans cette perspective, les entreprises sont invitées à limiter leurs impacts sur les milieux naturels et à faire face à leurs responsabilités sociétales. Porter et Kramer (2011) ont remis en cause cette perspective et proposé d’aborder cette question sous un angle différent : celui de la CSV. L’idée défendue par ses promoteurs est simple : contrairement à la vision RSE qui confine la dimension sociétale à une question périphérique, il est nécessaire de rechercher simultanément la création de valeur économique, environnementale et sociale.

Certains chefs d’entreprise ont ainsi fait de la CSV leur leitmotiv et cette notion est devenue un élément-clé de leurs discours stratégiques. Cependant, il ne suffit pas de vouloir en faire le pilier du fonctionnement de l’organisation pour que la CSV trouve ses effets dans les pratiques de l’entreprise. C’est ce constat qui nous a poussé à vouloir mettre en évidence le caractère performatif de la CSV et à explorer les conditions de performativité du discours basé sur ce concept. Cette recherche est basée sur une étude de cas unique, celui de l’entreprise CAMIF-MATELSOM qui a fait de la CSV, l’un de ses principaux enjeux. Trois éléments concourent à faire de la décision organisationnelle une praxis performative : les théories, les outils et les acteurs. Nous avons donc utilisé différents matériaux mettant en jeu ces trois piliers de la CSV dans l’entreprise entre 2015 et 2020 : les rapports sociétaux censés rendre compte de la démarche mise en oeuvre et des résultats obtenus, les discours du dirigeant appuyant la CSV, les outils mobilisés en vue de favoriser l’atteinte de cet objectif.

L’analyse tend à montrer que la CSV présente bien un caractère performatif. En d’autres termes, l’utilisation de cette théorie dans les discours, les documents officiels et les outils vise bien à appuyer la volonté du dirigeant d’inscrire la démarche sociétale dans une perspective de partage de la valeur avec les PP. Reste que toutes les théories ne performent pas et la CSV n’échappe pas à la règle. Dans le cas de CAMIF-MATELSOM, trois facteurs expliquent la difficulté de transformer le potentiel performatif de la CSV. Tout d’abord, l’existence au sein de l’entreprise d’une théorie concurrente qui crée une certaine confusion dans les discours et la posture défendue par l’entreprise pour répondre aux enjeux du DD. Pourtant, l’ambition du dirigeant est clairement de faire de la stratégie sociétale un élément de différenciation fort et un facteur-clé de sa performance. Ensuite, le problème de la mesure de la CSV, ce qui rend plus difficile le passage des discours aux actes. C’est alors autant le résultat du partage de la valeur créée (ambition de la CSV) que le processus mis en oeuvre pour aboutir à un consensus entre les PP qui importe. Enfin, la nécessité d’inscrire cette théorie dans un cadre plus général qui touche à la raison d’être de l’entreprise. En d’autres termes, sauf à devenir inopérante, la CSV doit trouver ses racines dans la mission que s’est assignée l’organisation et nécessairement être en accord avec les valeurs et attentes des PP.

Certes, les résultats de cette recherche doivent être considérés avec une certaine prudence compte tenu de la méthodologie choisie. Néanmoins, ils peuvent constituer une base intéressante pour valider les conditions de performativité du discours stratégique autour d’une notion qui fait sens pour de nombreux dirigeants, la CSV.

Parties annexes

Notes

-

[1]

Les auteurs référencent, notamment dans ce chapitre d’ouvrage, les différentes conceptions de la performativité présentes dans les théories des organisations.

-

[2]

Aucun n’ayant été publié en 2016.

-

[3]

Ligonie parle d’« author-isation ».

-

[4]

Bien que cette mesure soit conforme à la vision de Porter et Kramer (2011 : 66).

-

[5]

L’acronyme CAMIF est désormais utilisé par l’entreprise pour définir les principaux « détenteurs d’intérêt » : consommateurs, actionnaires, monde (société), interne (salariés) et fournisseurs.

Bibliographie

- Aggeri, Franck (2017) « Qu’est-ce que la performativité peut apporter aux recherches en management et sur les organisations ? » M@n@gement, 20, 28-69.

- Allard-Poesi, Florence (2019) « Les approches discursives de la stratégie », dans S. Liarte (dir.) Les grands courants en management stratégique, Caen : EMS, p. 337-357.

- Austin, John Langshaw (1962) How to Do Things with Words, Oxford, UK : Oxford University Press.

- Bowen, Howard Rothmann (1953) Social Responsibilities of the Businessman, New York : Harper & Brothers.

- Butler, Judith (1988) « Performative Acts and Gender Constitution: An Essay in Phenomenology and Feminist Theory », Theatre Journal, 40 (4), 519-531.

- Butler, Judith (1997) Excitable Speech: A Politics of the Performative, New York : Routledge.

- Cabantous, Laure et Jean-Pascal Gond (2011) « Rational Decision-Making as a Performative Praxis : Explaining Rationality’s Eternel Retour », Organization Science, 22 (3), 573-586.

- Cabantous, Laure et Jean-Pascal Gond (2012) « Du mode d’existence des théories dans les organisations : la fabrique de la décision comme praxis performative », Revue française de Gestion, 225 (6), 61-81.

- Cabantous, Laure et Jean-Pascal Gond (2019) « La performativité et le management stratégique », dans S. Liarte, Les grands courants en management stratégique, Caen : EMS, p. 381-414.

- Crane, Andrew, Guido Palazzo, Laura J. Spence et Dirk Matten, (2014) « Contesting the Value of ‘Creating Shared Value’ », California Management Review, 56 (2), 130-153.

- Denis, Jérôme (2006) « Les nouveaux visages de la performativité », Études de communication - Langages, information, médiations, Université de Lille, p. 7-24.

- D’Adderio, Luciana, Vern Glaser et Neil Pollock (2019) « Performing Theories, Transforming Organizations: A Reply to Marti and Gond », Academy of Management Review, 44, 676-679.

- Ezzamel, Mahmoud et Hugh Willmott (2008) « Strategy as Discourse in a Global Retailer : A Supplement to Rationalist and Interpretive Accounts », Organization Studies, 29 (2), 191-217.

- Fauré, Bertrand (2010) « L’Agentivité textuelle entre métatextualité et performativité : le cas des ‘Operguid’ dans l’industrie pétrochimique », Études de communication, 34 (1), 61-74.

- Fauré, Bertrand et Gino Gramaccia (2006) « La pragmatique des chiffres dans les organisations : de l’acte de langage à l’acte de calcul », Études de communication, 29 (1), 25-37.

- Felin, Teppo et Nicolai J. Foss (2009) « Performativity of Theory, Arbitrary Conventions, and Possible Worlds : A Reality Check », Organization Science, 20 (3), 676-678.

- Ferraro, Fabrizio, Jeffrey Pfeffer et Robert I. Sutton (2009) « How and Why Theories Matter : A Comment on Felin and Foss (2009) », Organization Science, 20 (3), 669-675.

- Hardy, Cynthia et Robyn Thomas (2014) « Strategy, Discourse and Practice: The Intensification of Power », Journal of Management Studies, 51 (2), 320-348.

- Hlady-Rispal, Martine (2002) La méthode des cas. Application à la recherche en gestion, Bruxelles : Ed. De Boëck Université.

- Le Breton, Morgane et Franck Aggeri (2018) « Counting Before Acting? The Performativity Carbon Accounting Called into Question », M@n@gement, 21 (2), 834-857.

- Ligonie, Marion (2018) « The ‘Forced Performativity’ of a Strategy Concept: Exploring How Shared Value Shaped a Gambling Company’s Strategy », Long Range Planning, 51 (3), 463-479.

- Marti, Emilio et Jean-Pascal Gond (2018) « When Do Theories become Selffulfilling ? Exploring the Boundary Conditions of Performativity », Academy of Management Review, 43, 487-508.

- Marti, Emilio et Jean-Pascal Gond (2019) « How Do Theories Become Self-Fulfilling ? Clarifying the Process of Barnesian Performativity », Academy of Management Review, 44, 686-694.

- Porter, Mickael E. et Mark R. Kramer (2011) « Creating Shared Value : How to Reinvent Capitalism-and Unleash a Wave of Innovation and Growth », Harvard Business Review, Janvier-Février, 62-77.

- Searle, John R. (1972) Les actes de langage, Paris, Hermann.

- Varlet, Marion et Florence Allard-Poesi (2017) « À quelles conditions un discours stratégique peut-il produire un changement ? » Revue française de gestion, 263 (2), 71-96.

- Yin, Robert K. (2003) Case Study Research : Design and Methods, 3e édition, Thousand Oaks, CA : Sage.

Liste des tableaux

Tableau 1

Concept utilisé en fonction de l’année de publication du Rapport sociétal

Tableau 2

Croisement concept utilisé-année de publication du Rapport

Tableau 3

Concept utilisé en fonction de l’année de publication du Rapport sociétal

Tableau 4

Croisement concept utilisé-année de publication du Rapport