Abstracts

Résumé

L’accès au financement des start-up en phase d’amorçage représente un défi en raison de la difficulté à évaluer leur potentiel de croissance. Notre recherche s’intéresse aux caractéristiques du marché des agences de notation de start-up en France en étudiant leur capacité à offrir une meilleure compréhension de ce potentiel. Notre méthodologie s’appuie sur une recherche qualitative et exploratoire au travers de la réalisation de dix-huit entretiens semi-directifs avec des acteurs du monde des start-up et de la notation. Nous montrons que, pour offrir une réelle plus-value et limiter simultanément les asymétries d’information et de connaissance entre dirigeants et financeurs, le processus de construction de la notation nécessite une forte fiabilité des données recueillies ainsi qu’une transparence accrue. La crédibilité de la notation suppose également le développement d’un standard axé sur trois piliers, « humain, marché et gouvernance ». La notation ainsi construite pourrait permettre de diversifier les sources de financement des start-up en phase d’amorçage et donc de soutenir leur développement.

Mots-clés:

- Notation,

- Start-up,

- Asymétrie d’information,

- Asymétrie de connaissance

Abstract

Access to financing for young and innovative firms in the seed stage is a challenge due to the difficulty of assessing their growth potential. Our analysis focuses on the characteristics of the market for start-up rating agencies in France by studying their ability to offer a better understanding of this potential. Our methodology is based on a qualitative and exploratory research through eighteen semi-directive interviews with stakeholders from the start-up and rating ecosystems. We show that, in order to offer a real added value and simultaneously limit information and knowledge asymmetries between managers and financiers, the rating construction process requires a high degree of reliability of the data collected as well as increased transparency. The credibility of the rating presupposes the development of a standard based on three pillars, “human, market and governance”. The rating thus constructed could make it possible to diversify the sources of financing for young and innovative firms in the seed stage and thus support their development.

Keywords:

- Scoring,

- Young and innovative firms,

- Information asymmetries,

- Knowledge asymmetries

Resumen

El acceso a la financiación para las empresas jóvenes e innovadoras en la fase de semilla es un reto debido a la dificultad de evaluar su potencial de crecimiento. Nuestra investigación se centra en las características del mercado de las agencias de calificación de las empresas jóvenes e innovadoras en Francia, estudiando su capacidad para ofrecer una mejor comprensión de este potencial. Nuestra metodología se basa en una investigación cualitativa y exploratoria a través de dieciocho entrevistas semiestructuradas con actores del mundo de las empresas jóvenes e innovadoras y de la calificación. Demostramos que, para ofrecer un verdadero valor añadido y limitar al mismo tiempo las asimetrías de información y conocimiento entre gestores y financieros, el proceso de construcción de la calificación requiere un alto grado de fiabilidad de los datos recogidos, así como una mayor transparencia. La credibilidad de la calificación también requiere el desarrollo de una norma basada en tres pilares, «personas, mercado y gobernanza». La calificación así construida podría permitir diversificar las fuentes de financiación de las empresas jóvenes e innovadoras en la fase de semilla y apoyar así su desarrollo.

Palabras clave:

- Calificación,

- Empresas jóvenes e innovadoras,

- Asimetrías de información,

- Asimetrías de conocimiento

Article body

Introduction

Les start-up, de jeunes entreprises innovantes à fort potentiel de croissance commercialisant des produits et/ou services à fort contenu technologique, présentent aujourd’hui dans leur ensemble une forte hétérogénéité de croissance. De plus, la majorité d’entre elles ne parviendra jamais à faire partie du cercle très fermé des gazelles[2] de demain ou des licornes[3] d’après-demain (Boissin, Grazzini et Tarillon, 2019). Les difficultés d’accès au financement sont l’un des facteurs centraux de ce déficit de croissance (Denis, 2004), d’autant que ce sont des entreprises qui requièrent intrinsèquement de très forts besoins financiers pour se développer (Bonnet et Wirtz, 2012 ; Colombo et Grilli, 2010).

Ces difficultés existent à chacune des étapes de leur développement. Elles sont d’autant plus présentes en phase d’amorçage, notamment lorsque l’entreprise n’a pas encore commercialisé de produit (Kettani et Villemeur, 2012). En France, seules 996 start-up ont été financées par du capital-innovation et 455 par des business angel au 1er semestre 2019 (France Invest, 2019). De nouveaux outils de financement se développent depuis quelques années (Redis, 2018), mais ils restent marginaux. Le financement participatif n’a ainsi financé des start-up qu’à hauteur de 47 millions d’euros en 2018, soit une baisse de 19 % par rapport à 2017 (FPF, 2019) tandis que les banques et fonds de capital-risque industriels ne représentent respectivement que 8 et 9 % des fonds investis entre 2007 et 2018 (France Invest, 2019). La « vallée de la mort » des start-up françaises, phase cruciale comprise entre la fin de la première année et la troisième ou quatrième année, existe donc toujours (Pommet et Sattin, 2016). Si bien que d’autres facteurs peuvent pénaliser leur développement tels qu’un mauvais délai de commercialisation ou la difficulté pour constituer une équipe. Les problématiques de financement sont centrales et la disparition des start-up culmine aux alentours de leur deuxième anniversaire (Rolland, 2017).

Les difficultés de financement trouvent leur source dans un manque important d’informations sur les start-up, la complexité associée à l’évaluation de leur potentiel ainsi que dans un contexte de marché hautement incertain, entraînant un risque très élevé pour les financeurs (Beck et Demirguc-Kunt, 2006). Rassurer ces financeurs potentiels constitue une des clés du soutien au développement des start-up. Inspirée des concepts de notation financière et extrafinancière, une notation des start-up apparaît comme un outil de gestion capable de répondre de manière pertinente à ce besoin.

« La notation financière correspond à l’évaluation […] du risque de non-paiement, en temps et en heure, de la totalité du principal et des intérêts d’une obligation financière. » (Lantin, 2012, p. 25) Le marché de la notation financière est apparu dans les années 1870 aux États-Unis (Degos, Ben Hmiden et Henchiri, 2012). Les agences de notation comme Moody’s, Standard and Poor’s ou Fitch, qui notent surtout des grands groupes émettant des titres sur les marchés, en sont aujourd’hui les acteurs principaux.

En France, les petites et moyennes entreprises (PME), souvent plus opaques (Butler, Kraft et Weiss, 2007), sont également notées par la Banque de France qui offre une vision à trois ans de leur capacité à honorer leurs engagements financiers[4]. Cette note « Banque de France » est ensuite présentée aux établissements de crédit lors des demandes de prêt. Au cours des vingt dernières années, une notation extrafinancière s’est également développée (Bardinet-Evraert, 2018). Elle part du principe que les performances d’une entreprise seront meilleures si son comportement est responsable (Cellier, Chollet et Gajewski, 2011). Pour cela, elle s’appuie sur l’étude de critères environnementaux, sociaux et de gouvernance (notation dite ESG) pour évaluer la situation actuelle et future de l’entreprise (Capelle-Blancard et Petit, 2013).

Cependant, les caractéristiques spécifiques des start-up en phase d’amorçage (taux de survie très faible, absence d’historique, forte incertitude, rôle central de l’humain, présence d’asymétries d’information, mais aussi de connaissance) ne permettent pas leur notation sur des bases similaires à celles des grands groupes ou des PME (Sohn et Jeon, 2010). Afin de pallier ce manque, des agences de notation spécifiques aux start-up ont été créées. Le marché français est précurseur et en structuration puisque trois offres se distinguent actuellement, celles de deux agences dédiées aux start-up (Early Metrics et Estimeo) et celle d’une agence dédiée au secteur du numérique (Exaegis, au travers de son outil RateandGo, spécifique aux start-up). Ces offres ont vu le jour entre 2016 et 2018 et ont pour point commun de réaliser explicitement des notations à destination des start-up.

L’offre de notation des start-up est donc très récente et nécessite un travail de recherche spécifique. À notre connaissance, aucune recherche antérieure ne s’est attachée à en comprendre les enjeux. Dans ce papier, nous proposons une réflexion sur la construction d’une méthodologie adaptée à la notation des start-up en phase d’amorçage. Celle-ci permettrait de soutenir leur financement et donc leur développement. Sur la base de dix-huit entretiens semi-directifs avec des acteurs du monde des start-up et de la notation, notre recherche enrichit la littérature existante en intégrant à la réflexion les approches cognitives, en complément de la théorie de l’agence. La prise en compte des asymétries de connaissance nous amène à proposer une méthodologie adaptée aux spécificités de ces entreprises peu étudiées, car très opaques. Elle nous permet également de poser les bases d’un standard pour cette notation autour d’un modèle axé sur trois piliers : humain, marché, gouvernance.

Dans une première partie, nous présentons le cadre théorique qui sous-tend la construction d’un modèle de notation adapté aux start-up en phase d’amorçage. Dans une seconde partie, nous présentons la méthodologie qualitative utilisée pour mener à bien notre travail. La troisième partie met en perspective la vision des acteurs afin de proposer un modèle de notation pertinent dans le cadre des start-up. Nous discutons ensuite ces résultats et présentons les limites et opportunités de recherche associées à notre travail.

1. Les enjeux de la notation des start-up

Le marché des agences de notation de start-up est aujourd’hui en expansion, mais la méthodologie sous-jacente est par contraste très peu étudiée. Dans une première partie, nous montrons qu’un premier enjeu pour noter les start-up est la prise en compte simultanée d’asymétries d’information, mais aussi de connaissance. Un second enjeu est ensuite mis en évidence sur les critères mêmes de la notation puisque les agences ne disposent que de très peu d’informations passées sur les start-up et encore moins d’informations financières. Dans ce cadre, nous montrons que la littérature entrepreneuriale centrée sur les facteurs de croissance des start-up permet de proposer un enrichissement des indicateurs actuels utilisés par les agences de notation de start-up.

1.1. La notation des start-up : une réponse simultanée aux asymétries d’information et de connaissance

Une revue de littérature approfondie permet de montrer que le concept de notation d’entreprise est aujourd’hui ancré dans le cadre théorique de l’agence (Beyer, Cohen, Lys et Walther, 2010). La note est envisagée comme un moyen de limiter les asymétries d’information entre dirigeants et financeurs. Dans les start-up en phase d’amorçage, nous proposons un élargissement de ce cadre d’analyse au travers de l’intégration des théories cognitives. Ceci permet d’envisager la note comme un moyen de diminuer les asymétries de connaissance afin de soutenir le financement des start-up.

1.1.1. Théorie de l’agence et asymétries d’information

Les théories contractuelles de la firme, et particulièrement la théorie de l’agence, permettent de comprendre une partie des enjeux liés à la notation des entreprises. La microéconomie standard a longtemps envisagé la firme comme une « firme point et automate » qui évoluait au sein d’un environnement parfaitement rationnel, sans chercher à en comprendre les enjeux internes (Weinstein, 2008). Le manque de réalisme de cette description va inciter les chercheurs à tenter d’ouvrir cette « boîte noire ». Dans le cadre de la théorie de l’agence, Fama (1980) décrit plutôt l’entreprise comme un noeud de contrats entre les différents facteurs de production, motivés chacun par la satisfaction de leur intérêt propre. Au sein d’une entreprise, une relation d’agence est donc définie comme un contrat au travers duquel une personne (le principal) engage une autre personne (l’agent) pour réaliser un service en son nom, ce qui implique de déléguer à l’agent la prise de certaines décisions (Jensen et Meckling, 1976).

L’hypothèse de rationalité parfaite est donc levée par la théorie de l’agence et l’opportunisme des individus est mis en évidence. La rationalité limitée empêche les firmes de rédiger des contrats qui spécifieraient les solutions adaptées à toutes les contingences futures. Tout contrat est donc par nature incomplet (Joffre, 1999) et notamment celui qui lie une start-up à son financeur. L’opportunisme des individus, quant à lui, est à l’origine de coûts de transaction qui peuvent être importants. Dans le cas d’une relation entre un dirigeant et de potentiels financeurs, un opportunisme ex ante, c’est-à-dire un risque de sélection adverse, est présent (Coriat et Weinstein, 1995). Les intérêts des deux parties peuvent être divergents, notamment en présence d’asymétries d’information. C’est le cas entre un emprunteur qui souhaite financer son activité et un financeur qui souhaite placer ses fonds. L’emprunteur connaît a priori les composantes internes de son projet et les risques associés alors que le financeur n’en connaît que ce que l’emprunteur accepte de lui dire (Arthurs et Busenitz, 2003).

Dans le cas d’un opportunisme précontractuel, l’individu non informé doit trouver un moyen pour sélectionner le bon partenaire au travers d’une procédure qui lui permette d’obtenir l’information manquante, tout en limitant les coûts d’agence. Cette procédure peut être mise en place par des organisations externes. Dans le cas de la recherche de financement des start-up, les agences de notation peuvent permettre de diminuer ce risque de sélection adverse en limitant les asymétries d’information, et ce, grâce à la note attribuée à chaque entreprise. Un meilleur accès à l’information de la part des financeurs permet donc d’augmenter les capacités de financement de ces entreprises (Moro, Fink et Maresch, 2015). En phase d’amorçage, si la start-up n’a pas encore obtenu de financement externe, la note attribuée peut offrir un signal positif aux financeurs quant à la qualité de l’entreprise (Kromidha et Robson, 2016 ; Ross, 1977).

1.1.2. Théories cognitives et asymétries de connaissance

Les start-up en phase d’amorçage présentent un risque d’échec particulièrement élevé. Elles évoluent dans un contexte d’innovation marqué par une très forte incertitude et présentent de très forts besoins en financement (Sohn et Jeon, 2010). Puisque les informations fournies par les dirigeants manquent de recul et peuvent être interprétées de différentes manières par les financeurs en fonction de leurs cadres cognitifs (Moro, Fink et Maresch, 2015), ces entreprises sont confrontées à des enjeux allant au-delà des simples asymétries d’information définies par la théorie de l’agence.

En intégrant les approches « ressources » à la réflexion (Barney, 1991 ; Penrose, 1959 ; Weppe, Warnier et Lecocq, 2013), Charreaux (2005) oppose aux notions de conflits et de coûts d’agence, celles de « conflits cognitifs » et de « coûts d’agence de compétences » (Certhoux et Zenou, 2006). Penrose (1959) envisage le phénomène de croissance comme un processus basé sur les caractéristiques endogènes des entreprises et particulièrement sur l’évolution des ressources internes dont elles disposent (Foss, 1998). L’entreprise est alors considérée comme un « noeud de compétences » (Weinstein, 2008) et non plus seulement comme un noeud de contrats. La relation qui va se nouer entre une start-up en phase d’amorçage et un financeur ne devra donc plus être perçue et analysée seulement au travers du contrat liant les deux parties, mais aussi au travers des compétences partagées par les différents acteurs impliqués.

Une analyse dans le cadre des théories cognitives nécessite l’adaptation des hypothèses de base de la théorie de l’agence et notamment celle de la rationalité substantielle. L’élargissement du cadre de pensée au travers des approches ressources s’appuie sur la notion de rationalité procédurale (Charreaux, 1997) développée par Simon (1976). Celle-ci suppose que les capacités cognitives des acteurs sont limitées et que leurs représentations évoluent et s’adaptent en fonction de leurs expériences et de l’évolution des organisations (Wirtz, 2000). Dans ce cadre, les entrepreneurs peuvent bâtir de manière dynamique des propositions de décisions acceptables ou raisonnables (Véran, 2003).

En s’appuyant sur la notion de rationalité procédurale, la théorie des conventions postule que les individus sont raisonnables plutôt que rationnels et que la convention constitue un référentiel commun lorsqu’elle est acceptée par tous les acteurs (Gomez, 1996). Une information n’a de sens pour un individu que parce qu’il l’analyse au travers du système de règles admises dans son environnement. Ce sont ces règles qui vont donner du sens à ses choix, qui vont le rendre raisonnable, lui donner une raison (Gomez, 1997). Par exemple, la qualité ou le potentiel d’une start-up ne peut se juger de manière strictement objective. L’analyse que vont en faire de potentiels financeurs est une conséquence de ce qui est jugé comme « normal » par les autres acteurs. La note donnée à une entreprise peut faire partie de cette réflexion en offrant un cadre d’analyse commun, une convention commune.

Les notions de ressources et de compétences, telles que définies dans l’approche par les ressources, sont différentes (bien que complémentaires) de la notion d’information utilisée dans les théories contractuelles de la firme. Selon Wirtz (2006), « contrairement à l’information, en principe transmissible à des tiers, la connaissance, en tant que construit mental ou structure cognitive, est subjective et dépend largement de la trajectoire spécifique de son détenteur » (p. 9). L’asymétrie d’information signifie que certains individus opportunistes cachent une partie de l’information alors que la notion d’asymétrie de connaissance signifie que des individus qui n’ont pas le même socle de connaissances peuvent faire face à des incompréhensions mutuelles, même dans le cas où ils disposeraient chacun exactement de la même information (Bonnet et Wirtz, 2012).

Ces asymétries de connaissance ont d’autant plus de chances d’être fortes que l’innovation occupe une place centrale au sein d’une entreprise. Un fort niveau d’innovation est en effet synonyme de prise de risque élevée et d’incertitude importante. Des difficultés de compréhension entre dirigeants et financeurs peuvent apparaître du fait de trajectoires personnelles diversifiées en termes de formation et d’expérience, pouvant mener à des interprétations opposées d’une même situation concrète (Wirtz, 2011). Des conflits cognitifs peuvent apparaître si dirigeants et financeurs présentent des rationalités divergentes et interprètent différemment les opportunités potentielles et les stratégies à adopter pour les saisir. Les représentants de capital-risque, par exemple, s’appuient le plus souvent sur une rationalité dite causale alors que celle des dirigeants sera plutôt effectuale[5] (Appelhoff, Mauer, Collewaert et Brettel, 2016). Ces conflits cognitifs sont de nature à augmenter le coût du capital disponible pour les start-up et peuvent même empêcher la signature d’un contrat de financement si les coûts cognitifs sont trop élevés. Les agences de notation de start-up, en proposant, au-delà d’une simple note, une description détaillée des entreprises et des opportunités auxquelles elles sont à même de répondre, peuvent permettre de limiter ces coûts cognitifs.

Les théories cognitives, tout comme la théorie de l’agence, offrent un cadre de réflexion fondé sur l’existence de coûts issus de la relation entre financeurs et dirigeants. Cependant, si la théorie de l’agence propose de penser uniquement en termes de minimisation des coûts, les théories cognitives s’intéressent à la maximisation de la différence entre les « gains » et les « coûts » cognitifs[6] (Charreaux, 2005). Nonobstant cette différence de vision, la notation peut dans les deux cas s’avérer pertinente : d’une part, pour minimiser les coûts de transfert de l’information entre dirigeants et financeurs en présence d’asymétries d’information et, d’autre part, pour maximiser la différence entre gains et coûts cognitifs en présence d’asymétries de connaissance.

1.2. Des critères de notation des start-up à définir

Un second enjeu dans la construction d’une notation porte sur les critères à utiliser dans les start-up en phase d’amorçage. Dans le cadre de la notation financière et extrafinancière, les critères utilisés portent à la fois sur une information dite hard (quantifiable, facilement stockable, standardisée et permettant une extraction indépendante de son usage) et une information dite soft (très liée au contexte d’extraction, à l’usage prévu et à son utilisation) (Darmon, Oviol et Rufini, 2018). Il s’agit de critères portant sur divers domaines (risque industriel, risque financier ou responsabilité sociétale des entreprises) et qui concernent tous des indicateurs liés à l’historique des entreprises. Or, les start-up en phase d’amorçage ne disposent que de très peu d’informations passées fiables, notamment en termes financiers. Compte tenu de cette contrainte, il est nécessaire de définir quels critères sont pertinents pour noter ces start-up.

1.2.1. Les critères utilisés par les agences de notation de start-up

Le marché français de la notation des start-up est composé de trois acteurs principaux : Early Metrics, Estimeo et RateandGo ayant des stratégies différentes en termes de méthodologie choisie, mais aussi de communication concernant cette méthodologie.

Trois méthodes distinctes sont proposées. RateandGo s’appuie sur une méthode totalement algorithmique construite sur la base des réponses du dirigeant à 50 questions en ligne ; Estimeo s’appuie également sur un questionnaire en ligne de 96 questions, mais complète son analyse par un entretien avec le dirigeant ; Early Metrics, quant à elle, propose une analyse uniquement basée sur un entretien. Concernant la communication, la transparence est relative puisque les trois agences diffusent des informations basiques sans donner de détails sur leur méthodologie. Les critères sont décrits très succinctement (Tableau 1) et ont pour objectif principal l’acquisition de clientèle. Les données financières, souvent cruciales dans la notation sont évoquées, mais restent minoritaires dans l’analyse. Les notations proposées s’appuient principalement sur l’équipe, le projet et le marché. Aucun consensus ne ressort quant aux critères clés puisque chaque agence propose des focus spécifiques. Estimeo s’intéresse au développement de l’innovation alors que RateandGo étudie explicitement les menaces qui pèsent sur la start-up, ce que ne font pas (tout du moins pas explicitement) ses concurrents.

Tableau 1

Les critères des agences de notation de start-up

1.2.2. Les facteurs de croissance des start-up comme critères clés de notation

À notre connaissance, seuls quelques travaux académiques se sont intéressés à la notation des start-up et ils sont publiés dans les domaines de l’informatique et des systèmes intelligents (García, Marques et Sanchez, 2015 ; Harris, 2015 ; Kim et Sohn, 2010 ; Luo, Wu et Wu, 2017 ; Moon et Sohn, 2010 ; Zhao et al., 2015). Ils s’intéressent davantage à la méthode mathématique et statistique utilisée qu’aux critères choisis pour évaluer le risque. Pour pallier le manque de recherches portant sur le choix des critères utilisés pour construire les modèles de notation de start-up, Sohn et Kim (2012) proposent de compléter la réflexion par une analyse de la littérature développée en entrepreneuriat sur les facteurs de croissance des start-up. En effet, l’objectif de la notation est bien de favoriser le financement de ces entreprises, en évaluant mieux le risque, et donc de soutenir leur développement et leur croissance grâce à ces financements.

La littérature en entrepreneuriat souligne le caractère multifactoriel du phénomène de croissance des start-up (Boissin, Chalus-Sauvannet, Deschamps et Geindre, 2009 ; Demir, Wennberg et McKelvie, 2017 ; Kouada, Aldebert et Amabile, 2018) dans lequel le dirigeant et ses motivations jouent un rôle central (Chabaud et Degeorge, 2015). Au-delà des caractéristiques personnelles du dirigeant (caractéristiques sociodémographiques et psychosociologiques), deux autres types de facteurs influencent la croissance d’une start-up : des facteurs macroéconomiques liés à l’environnement dans lequel évolue l’entreprise (zone géographique, secteur d’activité, politiques publiques) et microéconomiques liés aux spécificités mêmes de la société (taille, âge, niveau d’innovation et d’internationalisation, structure de gouvernance). Certains facteurs comme l’accompagnement par un incubateur (Mhamed Hichri, Yami, Givry et M’Chirgui, 2017), l’orientation internationale de l’entreprise (Woywode et Lessat, 2001), le niveau d’innovation (Calvo et Lorenzo, 2001), la formalisation du système de gouvernance (Tarillon, 2017) ou le niveau de formation du dirigeant ainsi que ses caractéristiques psychosociologiques (Bessière, Gomez-Breysse, Messeghem, Ramaroson et Sammut, 2015) ont clairement une influence positive sur la croissance de l’entreprise alors que l’influence d’autres facteurs est plus incertaine (comme l’âge du dirigeant ou l’obtention d’aides publiques). Quoi qu’il en soit, la littérature souligne l’importance d’envisager simultanément l’influence de tous ces facteurs sur la croissance (Daval, Deschamps et Geindre, 2002 ; Sahut, Peris-Ortiz et Teulon, 2019) et d’obtenir ainsi « une lecture intégrative des différentes catégories de facteurs, considérant que c’est leur interaction qui fonde la croissance » (Chanut-Guieu et Guieu, 2010, p. 5).

La littérature met en lumière deux enjeux centraux dans la construction d’une notation pour les start-up en phase d’amorçage. Cette notation doit, d’une part, être en mesure de limiter simultanément les asymétries d’information et de connaissance pouvant exister entre dirigeants et financeurs et, d’autre part, être construite à partir de critères spécifiques à ces start-up.

2. Méthodologie et présentation des données

Cette recherche, à visée exploratoire (Grenier et Josserand, 1999), se fonde sur une méthodologie qualitative adaptée à un champ théorique très peu étudié (Eisenhardt, 1989). Elle a pour objectif de mieux comprendre la vision et la perception des acteurs sur le concept de notation et sa mise en oeuvre dans le cadre des start-up. En novembre et décembre 2018, nous avons réalisé dix-huit entretiens semi-directifs avec des acteurs en Région parisienne. Selon Eisenhardt (1989), la randomisation n’est pas nécessaire lors de la sélection des acteurs et il est au contraire important de les choisir de manière stratégique pour être en accord avec la problématique théorique identifiée (Patton et Appelbaum, 2003). Nous avons sélectionné des acteurs variés évoluant dans l’écosystème des start-up et de la notation afin d’obtenir un panorama le plus large possible des visions liées au concept étudié.

Nous avons réalisé des entretiens individuels puisqu’ils « sont bien adaptés pour l’exploration de processus complexes » (Gavard-Perret et al., 2012, p. 109) pouvant faire l’objet de fortes différences de perceptions (Wacheux, 1996). Or, nous cherchons ici à mieux comprendre les représentations des personnes rencontrées sur le concept de notation dans le contexte nouveau qui est celui des start-up. Ces entretiens semi-directifs ont été menés sur la base d’un guide portant sur plusieurs thèmes : la définition des start-up, leurs facteurs clés de succès, leur potentiel de création de valeur, la notation « classique » et enfin l’adaptation du concept de notation au cas des start-up. Ces dix-huit entretiens ont été enregistrés et entièrement retranscrits. Nous nous sommes également appuyés sur des données secondaires afin de préparer les entretiens (presse, sites Internet).

Le tableau 2 illustre la variété des acteurs rencontrés tant en termes de profil que de fonction. Nous avons interrogé des représentants d’agence de notation financière et extrafinancière afin de mieux comprendre le marché « classique » de la notation et ses enjeux. Nous avons ensuite interrogé des financeurs de start-up. Nous avons rencontré des représentants de sociétés de capital-risque et d’associations de business angel, qui sont habitués à travailler avec des start-up, ainsi qu’un représentant d’une plateforme de financement participatif et une banque qui souhaitent développer leur activité en finançant des start-up en phase d’amorçage, mais qui les connaissent peu. Enfin, nous avons interrogé deux fondateurs de start-up ainsi que le membre du comité scientifique d’une troisième. Ces trois start-up étaient, au moment de leur rencontre, en phase d’amorçage. Les interroger avait pour objectif de savoir si ce type de notation, qui les concerne en premier lieu, leur semblait pertinent et sur quelles bases.

Tableau 2

Descriptif de l’échantillon étudié

Sur la base de ces dix-huit entretiens semi-directifs, nous avons mené une analyse de contenus afin d’identifier les perceptions des acteurs sur le concept de notation et son adaptation aux start-up (Gavard-Perret et al., 2012). Nous avons réalisé un double codage manuel de nos entretiens selon une grille d’analyse finale qui porte sur les thèmes suivants : vision des start-up, notation des start-up, enjeux et finalités de la notation (Tableau 3). Cette grille a été construite de manière itérative à la fois sur la base de notre revue de littérature, mais également sur la base des analyses successives de nos entretiens qui ont mis en évidence de nouveaux thèmes.

Tableau 3

Grille d’analyse des entretiens

3. Résultats : construction d’une méthodologie adaptée à la notation des start-up

La finalité principale de la notation dans une start-up, comme dans toute autre entreprise, est avant tout de clarifier la stratégie de l’entreprise et de la présenter de manière audible aux financeurs afin de leur donner confiance. Dans une entreprise avec un historique financier et extrafinancier, la notation mesure respectivement un risque de défaut et la conformité avec des pratiques ESG. Dans le cas d’une start-up avec une absence d’historique et un risque élevé de défaut, la notation mesure une probabilité de succès ainsi qu’un potentiel de croissance et de création de la valeur.

Nous proposons dans un premier temps une méthodologie adaptée à la prise en compte simultanée des asymétries d’information et de connaissance entre dirigeants de start-up et financeurs. Dans un second temps, nous proposons un cadre de référence pour la construction de la notation des start-up en phase d’amorçage.

3.1. La prise en compte des asymétries d’information et de connaissance pour construire la méthodologie de notation des start-up

La revue de littérature a mis en lumière la nécessité de prendre en compte simultanément les asymétries d’information, mais aussi de connaissance entre dirigeants et financeurs. Notre étude de terrain nous permet de mieux comprendre comment la notation peut se pencher à la fois sur ces deux types d’asymétries afin de faciliter le financement des start-up. Les verbatim présentés dans l’annexe 1 appuient et illustrent notre analyse.

3.1.1. Des asymétries variables en fonction des acteurs

Deux types d’asymétries sont à l’oeuvre entre les dirigeants et les différents financeurs. Certains ont pour point commun de manquer de compétences spécifiques pour analyser le potentiel d’une start-up et donc de pâtir, au-delà d’une asymétrie d’information, d’une forte asymétrie de connaissance avec les dirigeants (Charreaux, 2005 ; Wirtz, 2011).

En dépit de cadres cognitifs (Wirtz, 2011) et de rationalités (Appelhoff et al., 2016) qui peuvent varier, les fonds de capital-risque et les associations de business angel très formalisées sont peu intéressés par la proposition d’une notation construite par une agence externe. Certes, ces acteurs peuvent souffrir d’asymétries d’information ou même de connaissance avec les dirigeants, mais ils mettent en place des processus d’audit interne afin d’en limiter les effets négatifs. Même si ces processus ne sont pas toujours synonymes de succès dans la relation, ces acteurs semblent considérer qu’ils peuvent combler les asymétries observées (Guilhon et Montchaud, 2003). Dès lors, ils perçoivent assez négativement la pertinence d’une notation externe.

D’autres acteurs manifestent au contraire un besoin beaucoup plus net d’une notation externe : les banques (Savignac, 2007), les grands groupes et les particuliers qui peuvent souhaiter financer des start-up via, par exemple, des plateformes de financement participatif. Ils souffrent à la fois d’une asymétrie d’information vis-à-vis des start-up, mais également et surtout d’une asymétrie de connaissance. Leurs cadres cognitifs, leurs expériences passées, leur compréhension de l’environnement économique et de marché sont souvent très différents, voire opposés à ceux des dirigeants.

Les banques ont par nature de très fortes compétences en analyse financière, mais elles ont des difficultés à récolter cette information coûteuse et surtout très rare dans les start-up (Belze et Gauthier, 2000). De plus, les dirigeants ne connaissent pas forcément les codes associés aux demandes de financement bancaire. Il en résulte une très forte asymétrie de connaissance et pas seulement d’information. Les banques cherchent à analyser la situation des start-up sur la base de leurs compétences premières, les analyses financières. Les dirigeants, sachant cela, essayent de proposer des prévisions financières qui compenseraient le manque de données historiques. Or, puisqu’ils n’ont pas les mêmes cadres cognitifs que les banquiers, ces informations prévisionnelles ne sont pas forcément pertinentes. La notation peut permettre de combler cette asymétrie de connaissance en fournissant non seulement un moyen de présenter des données financières clés, mais aussi de les expliciter de manière à ce que les deux parties les comprennent efficacement.

Les grands groupes ont, quant à eux, peu l’habitude de travailler avec des parties prenantes sujettes à une incertitude si forte. Même s’ils investissent de plus en plus dans les start-up au travers de fonds de capital-risque industriel (corporate venture capital), leur participation au financement de ces entreprises, surtout en phase d’amorçage, reste minoritaire (France Invest, 2019). Ces unités d’investissement en capital sont des organisations complexes, à la fois indépendantes et liées à leur maison-mère par leur capital et souvent leur management (Abdesslam et Le Pendeven, 2015). Malgré leur orientation vers l’innovation, leur culture organisationnelle est relativement éloignée de celle des start-up (Röhm et Kuckertz, 2019). Leurs choix d’investissement sont le plus souvent centrés sur les technologies développées (Basu, Phelps et Kotha, 2016 ; Ceccagnoli, Higgins et Kang, 2018), ce qui ne suffit pas nécessairement à assurer la rentabilité de l’investissement (Wadhwa, Phelps et Kotha, 2016). Afin d’améliorer la pertinence de leur choix, les fonds de capital-risque industriel ont besoin de critères plus objectifs et plus diversifiés (Widyasthana, Wibinoso et Eng, 2017). Financer une start-up en phase d’amorçage leur pose des difficultés, tant pour obtenir les informations nécessaires à l’analyse de la situation que pour les interpréter à la lumière de leur cadre de pensée et des codes de leur entreprise. Par exemple, la méthode et les résultats d’une étude de marché ne seront pas les mêmes pour une start-up en phase d’amorçage (Millier, 2016) que pour l’unité d’exploitation d’un grand groupe qui peut, certes, chercher à atteindre un marché nouveau pour elle, mais un marché qui sera sans doute déjà existant (pour qu’il offre des perspectives claires et lisibles). Dans ce cadre, la notation doit offrir aux grands groupes une meilleure lisibilité des méthodologies et des stratégies mises en place par les start-up.

Les particuliers souhaitant investir dans des start-up en phase d’amorçage via des plateformes de financement participatif peuvent de leur côté manquer à la fois de compétences financières, managériales et techniques pour analyser au mieux la situation (Li, 2017). Ces acteurs souffrent à la fois d’une très forte asymétrie d’information, mais aussi de compétence vis-à-vis des start-up (Bessière et Stéphany, 2017). Ils n’ont ni les moyens techniques et financiers de rechercher les informations adéquates sur chaque start-up ni les compétences qui leur permettraient d’analyser les informations brutes obtenues. Ces investisseurs particuliers s’appuient aujourd’hui sur différentes informations externes pouvant justifier de l’expérience du dirigeant et de la pertinence de son projet : des évaluations menées par des comités internes aux plateformes de financement participatif (Girard et Deffains-Crapsky, 2016) et des informations données par les médias ou par des évaluateurs externes (Courtney, Dutta et Li, 2017). La notation peut fournir à la fois de l’information, mais également une présentation de cette information. Il s’agit ici de présenter la notation comme elle le serait dans le cas d’un rapport émis concernant une grande entreprise cotée. Ce type de rapport détaillé permettrait aux particuliers d’investir dans des start-up de la même manière qu’ils peuvent le faire dans ces grands groupes sur les marchés financiers.

Une notation adéquate offrirait donc non seulement une note pour évaluer le potentiel de la start-up, mais également un descriptif détaillé compréhensible par tous les acteurs, quels que soient leur expérience et leur cadre cognitif. Elle permettrait de limiter les risques perçus par les acteurs peu familiers de ce type d’investissement. Plus les asymétries d’information, et surtout de connaissance, sont perçues comme fortes entre acteurs et dirigeants et plus la notation est susceptible d’intéresser les acteurs concernés (Figure 1). Plus que de contribuer à augmenter les investissements d’acteurs connaissant bien les start-up, la notation permettrait surtout de diversifier les sources de financement en attirant de nouveaux types de financeurs qui souffrent actuellement de fortes asymétries de connaissance avec ces entreprises.

Figure 1

Asymétries d’information et de connaissance, types d’acteurs et perception de la pertinence de la notation dans les start-up en phase d’amorçage

3.1.2. Proposition d’une méthode d’analyse hybride

D’un algorithme pur à une analyse totalement humaine, en passant par une combinaison des deux méthodologies, quelle manière de procéder semble la plus adaptée dans le cas des start-up ? Certains acteurs tels que les banques, les grands groupes ou les particuliers présentent de très fortes asymétries de connaissance avec les start-up. Ainsi, la notation ne doit pas seulement leur fournir de l’information, mais également tenter de « rapprocher » leur cadre cognitif de celui des dirigeants. Il est donc nécessaire de construire une méthode de notation capable d’enrichir les informations disponibles en une connaissance lisible, compréhensible pour tous et actionnable dans un processus de financement (Ermine, Moradi et Brunel, 2012) (Figure 2).

Figure 2

La notation comme base de la construction de connaissance sur les start-up

Nous proposons une méthode hybride alliant homme et machine et permettant « d’augmenter » l’intelligence humaine pour être plus efficace. Si un traitement purement algorithmique semble adapté dans la notation d’entreprises bien établies, cela ne semble pas être le cas dans une start-up. Le traitement algorithmique semble pertinent dans la première phase de traitement de l’information « brute » et très dense récoltée par l’agence de notation. Les données sont récoltées au travers des réponses des dirigeants et de moteurs de recherche automatiques sur le Web et les réseaux sociaux. La machine peut alors aisément permettre de gagner en temps et en efficacité pour passer des données à l’information.

Dans la seconde phase, la place de l’humain redevient centrale puisque l’absence de données financières fiables et l’abondance de critères dits soft nécessitent une analyse humaine afin de produire une connaissance compréhensible et actionnable. Cette méthode hybride homme-machine permet, grâce à la phase d’analyse algorithmique, de limiter le temps accordé à l’audit des start-up tout en produisant une connaissance réellement interprétable et compréhensible par chaque acteur grâce à la phase d’analyse humaine.

3.1.3. Construction de la fiabilité de la notation

La question de la récolte des données en première phase du processus (Figure 2) est également cruciale. En effet, c’est la fiabilité des données qui permettra à la notation de refléter réellement la situation de l’entreprise. Or, c’est durant cette étape que le caractère opportuniste des dirigeants peut déboucher sur un phénomène de sélection adverse important (Coriat et Weinstein, 1995). Les témoignages de certains acteurs nous amènent à penser que la sélection adverse peut naturellement, dans le cadre des start-up, être limitée (Davis, Schoorman et Donaldson, 1997). En effet, si le dirigeant peut s’avérer opportuniste, il est probable que dirigeants et financeurs de start-up en phase d’amorçage aient des objectifs relativement proches, à savoir le développement et la croissance de l’entreprise. Ces objectifs communs pourraient déjà, par eux-mêmes, limiter fortement la sélection adverse.

Cependant, les objectifs peuvent être communs, mais les moyens pour les atteindre, eux, peuvent varier. Il apparaît donc important de mettre en place des outils pour réduire l’opportunisme potentiel des dirigeants. Puisque la notation est basée notamment sur des données déclaratives, il est nécessaire de vérifier l’information par différents moyens : formulation précise et complète des questions ou tests de cohérence entre les réponses et des données secondaires recueillies sur Internet par exemple. Afin de crédibiliser la notation, il peut également être intéressant pour les agences de notation de s’appuyer sur un groupe d’experts pour construire et contrôler régulièrement leur méthodologie.

3.1.4. Une transparence nécessaire sur la méthodologie et la note

La question de la transparence sur la méthode et les résultats de notation est ensuite posée (Figure 2). Un premier stade d’analyse nous a permis de mettre en évidence qu’au-delà de la note en elle-même, la notation devrait aussi contribuer à combler les asymétries de connaissance entre les dirigeants et certains financeurs. Or, pour cela, la transparence, à la fois sur la méthode et le résultat, semble nécessaire. La diffusion de la note devrait permettre de transmettre l’information et celui du détail de la méthodologie utilisée limiter le plus possible les asymétries de connaissance en fournissant des clés d’interprétation de ces informations.

Cette diffusion pourrait crédibiliser la notation elle-même et la rendre plus attractive pour les acteurs du financement en fiabilisant leurs décisions d’investissement. Ainsi, il semble nécessaire d’augmenter le niveau de transparence actuel des agences de notation de start-up qui est aujourd’hui assez opaque. Les trois agences du marché ne communiquent que très peu d’informations sur leur méthodologie (Tableau 1) et ne diffusent pas non plus les résultats des notations effectuées. Ce manque de diffusion ne permet pas aux financeurs de percevoir que la notation pourrait réellement leur permettre de limiter leur distance cognitive avec les start-up. Le manque de transparence semble donc clairement être un frein au développement du marché de la notation des start-up.

Cependant, le risque de diffusion d’informations sensibles est beaucoup plus présent dans les start-up en phase d’amorçage que dans de grands groupes dont le fonctionnement et le marché sont déjà connus par tous les acteurs. Il serait donc pertinent de transmettre des informations plus précises sur la méthodologie de calcul des notes ainsi que sur les notes finales des entreprises évaluées sans pour autant fournir un rapport aussi détaillé sur la situation interne de chaque start-up que ne le feraient les agences qui notent de grands groupes.

3.1.5. Nécessité de la création d’un standard stable et explicite

Enfin, une forte diversité, tant dans les critères que dans les méthodologies utilisées, est aujourd’hui observée sur le marché de la notation des start-up. Or, pour que la notation joue un rôle de « convention » (Gomez, 1996), une homogénéisation des critères et des méthodologies semble nécessaire. Ceci ne renie pas la possibilité pour chaque agence de notation de proposer des variantes au modèle « commun », du moment que le cadre général est admis (thématiques clés et méthodologie) et, surtout, connu par tous les acteurs. Cette nécessité d’homogénéisation, qui tendrait à la création d’un standard de notation, est plutôt bien admise par les différents acteurs, qu’ils s’agissent de dirigeants, de financeurs ou d’agences de notation.

Cependant, si l’homogénéisation permettrait de rassurer les financeurs, elle pourrait également avoir un rôle pernicieux, celui de limiter le potentiel d’innovation des start-up. Si toutes sont jaugées à l’aune des mêmes critères sur un marché donné, la capacité à financer les start-up les plus innovantes, c’est-à-dire celles sortant du cadre de ces critères, pourrait être limitée. L’inquiétude des acteurs quant au risque de brider l’innovation en cas de développement d’un standard apparaît légitime, mais ici standard et innovation ne sont pas antinomiques. De nombreuses méthodes normées existent pour juger de la pertinence de nouvelles innovations. Xu et Bailey (2012) et Mir, Casadesus et Petnji (2016) ont même montré que la mise en place de standard dans le cadre du management de l’innovation soutient la performance de l’entreprise. De plus, le risque de limitation des stratégies innovantes est en réalité limité si les standards sont stables dans le temps (Foray, 1993).

Dès lors, le développement d’un standard de la notation des start-up pourrait être pertinent (Figure 2). Il est cependant nécessaire que les critères de notation standardisés soient connus et les plus stables possible.

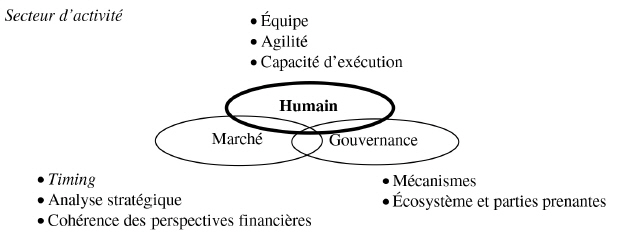

3.2. Un modèle de notation pour les start-up en phase d’amorçage : humain, marché, gouvernance

Dans la section précédente, nous avons identifié les critères d’une méthodologie pertinente pour que la notation puisse non seulement réduire les asymétries d’information, mais aussi les asymétries de connaissance entre dirigeants et financeurs. Nous proposons dans cette seconde section une réflexion sur les indicateurs qui pourraient être utilisés pour construire cette notation. Notre objectif est de proposer un socle pour la mise en place d’un standard, tel que nos résultats le préconisent précédemment. Celui-ci propose une structure commune, tout en permettant à chaque agence de compléter les critères de base en fonction de ses analyses ou des secteurs spécifiques étudiés.

Pour construire ce cadre commun, nous nous appuyons dans un premier temps sur les propositions faites par les acteurs interrogés (illustrées par les verbatim liés à chaque thématique dans l’annexe 1) ainsi que sur les mots-clés cités par chacun concernant les facteurs de réussites d’une start-up (Annexe 2). Nous mettons en perspective ces propositions avec les critères utilisés actuellement par les agences de notation de start-up et avec les facteurs à l’origine de la croissance des start-up présentés dans la littérature. Ceci nous permet de proposer une vision globale des critères de notation à utiliser dans le cas des start-up en phase d’amorçage en fonction de trois axes principaux : humain, marché et gouvernance (Figure 3).

Figure 3

Axes de base de la notation des start-up

3.2.1. L’humain comme critère central

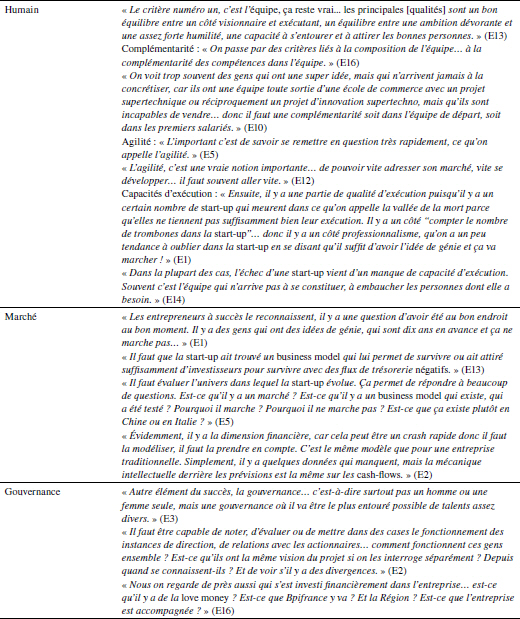

Le critère central dans la construction de la notation est le facteur humain (Chabaud et Degeorge, 2015), qui est cité par dix-huit acteurs comme premier critère à prendre en compte.

Tout d’abord, la meilleure compréhension de l’équipe de fondateurs, et notamment de sa composition, est importante (critère cité par trois acteurs). L’équipe doit présenter des compétences à la fois complémentaires et variées, que ce soit en termes de formation ou d’expérience technique, fonctionnelle et entrepreneuriale. Cette complémentarité permet d’élargir la base cognitive disponible au sein de l’entreprise (Bower, 2003) et peut même accélérer le développement de celle-ci (Vanaelst et al., 2006). Il serait cependant réducteur d’imaginer que l’équipe de fondateurs représente à elle seule la base cognitive de l’entreprise. Les fondateurs peuvent en effet, en réalisant de bons recrutements dès le départ, combler certains manques de compétences.

L’équipe de direction doit ensuite être agile (critère cité par six acteurs) afin de bien comprendre et anticiper les évolutions d’un environnement complexe, turbulent et incertain, et d’ajuster la stratégie de l’entreprise (Filion, 2017). L’agilité cognitive se définit comme la capacité d’un individu à modifier consciemment son activité mentale en fonction de la situation (Good et Yeganeh, 2012). Elle permet au dirigeant de modifier et repositionner son offre ou de faire évoluer son modèle d’affaires (Hébert, 2009). L’agilité de l’équipe est d’autant plus développée qu’elle est en relation étroite avec son écosystème puisque cela lui permet notamment de développer ses capacités dynamiques (Bessant, Francis, Meredith, Kaplinski et Brown, 2004). Dans le cas de la relation dirigeant-financeur, une relation agile offre une meilleure coordination ainsi qu’un partage d’informations plus efficace (Perrin Boulonne, 2019).

Enfin, les capacités d’exécution de l’équipe dirigeante et son professionnalisme sont soulignés comme un critère important par six acteurs qui expliquent qu’un start-uppeur doit être capable de devenir un bon chef d’entreprise au-delà de l’esprit start-up des premiers temps. Le dirigeant doit faire preuve de résilience en évoluant avec son entreprise. Si l’agilité est cruciale, l’efficience des opérations doit également être prise en compte (Hadaya et Gagnon, 2017). Lors du lancement d’un projet entrepreneurial, de nombreuses compétences sont requises telles que la capacité de recherche d’informations, d’écoute, de saisie des opportunités, la conduite de projet ou encore la gestion de la nouveauté, de l’ambigüité et des paradoxes (Omrane, Fayolle et Zeribi-BenSlimane, 2011). Un dirigeant doit naturellement conserver ces compétences tout au long de la vie de son entreprise, mais il doit aussi développer des compétences plus spécifiques en gestion : la gestion des opérations (organisation, gestion, prise de décision), le management des personnes (leadership, motivation et apprentissage) et l’optimisation des ressources (habileté cognitive, réseautage, maîtrise des aspects financiers) (Gasse et d’Amboise, 1998).

L’humain est donc central dans la construction de la notation. Les critères identifiés sont fortement corrélés et il apparaît nécessaire de les analyser simultanément. Si une équipe de fondateurs manque de compétences techniques ou commerciales, elle peut être par ailleurs très efficace dans la gestion de ses ressources humaines pour combler ce manque. Elle peut également utiliser son agilité pour faire pivoter son projet en fonction des compétences détenues par ses membres.

3.2.2. L’importance du marché et de ses prospectives

Le second critère mis en évidence porte sur le marché adressé par la start-up (Li, Niskanen, Kolehmainen et Niskanen, 2016). D’ailleurs, 100 % des acteurs interrogés le citent spontanément. Dans ce cadre, le délai de commercialisation, c’est-à-dire le moment où l’offre va toucher le marché, est important (critère cité par cinq acteurs). La rapidité d’accès au marché (ou time to market) (Li, Ragu-Nathan, Ragu-Nathan et Subba Rao, 2006) est reconnue comme influençant positivement la performance des entreprises (Berthaud et Neumeister, 2010). Elle offre plusieurs avantages aux premiers entrants : maîtrise du prix de vente et amélioration des marges, possible mise en place d’un standard ou encore augmentation de la durée de commercialisation du produit et des parts de marché (Feng, Sun, Sohal et Wang, 2014). Dans les start-up, la motivation à entrer le plus rapidement possible sur le marché est également liée à la pression financière, à la fois pour l’entreprise et pour les dirigeants qui ne se versent souvent pas ou peu de salaire (Stayton et Mangematin, 2016). L’intérêt de cette motivation à la rapidité est cependant nuancé par certains acteurs interrogés soulignant le risque d’entrée trop précoce sur un marché qui n’est pas forcément prêt à accueillir une innovation radicale.

La capacité d’accès rapide au marché d’une start-up doit donc absolument être mise en perspective avec la situation réelle du marché et avec la capacité de l’équipe à « tâtonner » (Barthélémy et Paris, 2006) et à pivoter rapidement et aisément au travers, notamment, d’une stratégie de lean start-up (Ries, 2011). Cette stratégie permet de réduire l’incertitude en expérimentant très tôt son produit ou service auprès des clients et en pivotant autant que nécessaire en fonction de leurs retours (Frederiksen et Brem, 2017). Cette compétence est clé pour s’assurer que l’offre développée rencontrera un réel marché.

Cependant, De Cock, Bruneel et Bobelyn (2020) montrent que cette approche lean n’est réellement efficace que si l’équipe connaît bien le marché sur lequel elle souhaite se développer, grâce notamment à des études de marché menées très en amont du projet (même s’il s’agit d’un marché très émergeant). Des méthodes marketing permettent de réaliser ce type d’étude exploratoire au travers de concepts tels que le marketing expérimental ou le marketing de l’innovation et d’outils comme l’ethnographie qui permettent d’apprendre à réellement connaître ses cibles potentielles (Millier, 2016). Les acteurs soulignent également l’importance de réaliser des études de marché plus « classiques » au travers d’outils permettant l’analyse des offres concurrentes, par exemple au travers de l’étude des forces de Porter. Elles doivent être réalisées auprès de concurrents indirects si la start-up cherche à développer un nouveau marché afin de mieux comprendre l’écosystème qui l’entoure. Elles doivent également s’intéresser à des entreprises proposant des produits ou services similaires dans des zones géographiques totalement différentes. Il s’agit de comprendre ce qui fonctionne ou ne fonctionne pas, et pourquoi, sur des marchés proches.

L’analyse du modèle d’affaires est ensuite importante dans la notation (critère cité par sept acteurs). Un consensus émerge aujourd’hui quant à la triple dimension de ce concept : création, délivrance et capture de la valeur par l’entreprise (Clauss, 2017). Pour les start-up, il s’agit d’étudier les modèles existants chez les concurrents afin de tenter de les répliquer ou de les adapter (Aspara, Hietanen et Tikkanen, 2010). Elles doivent aussi essayer d’innover sur ce point afin de soutenir leur performance (Futterer, Schmidt et Heidenreich, 2018). Les start-up en phase d’amorçage peuvent donc tester des modèles d’affaires variés avant de se focaliser sur celui qui sera le plus performant, tout en agissant avec prudence, car une trop grande focalisation à long terme sur cette construction peut les distraire de leur recherche de performance financière à court terme (Azari, Madsen et Moen, 2017). La notation doit donc étudier la capacité de la start-up à créer, délivrer et capturer de la valeur au travers d’un modèle d’affaires pertinent, mais aussi sa capacité à adapter ce modèle en fonction des évolutions du marché.

Une bonne compréhension du marché ainsi qu’une définition claire du modèle d’affaires vont finalement permettre d’établir des perspectives financières crédibles. Si aucun acteur ne cite explicitement les données financières comme critère de réussite d’une start-up ou comme critère de notation, certains d’entre eux évoquent plutôt l’importance de la rentabilité potentielle. En effet, dans les start-up en phase d’amorçage, les données financières passées existent rarement et même si c’est le cas, l’incertitude des marchés visés et la jeunesse des entreprises entraînent une très forte instabilité de ces ratios et limitent fortement leur possible interprétation (Laitinen, 2017). Il apparaît donc nécessaire de les compléter par une analyse des données prévisionnelles construites par les dirigeants et décrites dans le plan d’affaires. Ces données prospectives peuvent être complétées par d’autres informations liées aux aspects financiers tels que la capitalisation de départ, la capacité des dirigeants à comprendre et à contrôler les ratios financiers (Siow Song Teng, Singh Bhatia et Anwar, 2011), la part du capital détenue par les fondateurs, le retour sur investissement anticipé et éventuellement l’échéance de sortie envisagée (Mishra, Bag et Misra, 2017).

La notation doit donc prendre en compte la compréhension qu’ont les dirigeants du marché. Il s’agit d’étudier leur capacité à tester le positionnement de leur offre ainsi que de leur technologie et à pivoter dès que nécessaire afin de définir un modèle d’affaires innovant qui soutiendra la performance de l’entreprise. Sur cette base, des perspectives financières pourront être établies et la notation validera surtout leur cohérence globale et leur adéquation au modèle préalablement défini.

3.2.3. La gouvernance des start-up et leur ancrage dans l’écosystème

Le troisième critère de notation identifié est lié à la gouvernance des start-up, c’est-à-dire aux relations qu’elles entretiennent avec leur environnement et leurs parties prenantes (Tarillon, 2017), à la fois internes et externes (critère cité par 30 % des acteurs). Ces relations peuvent passer à la fois par la mise en place de mécanismes formels de gouvernance, mais également par des relations plus informelles avec les parties prenantes. Certains acteurs parlent tout d’abord de l’importance de la mise en place d’un conseil d’administration (Gabrielsson et Huse, 2002). Cependant, il s’agit d’un mécanisme très peu présent dans les start-up en phase d’amorçage puisqu’il est coûteux et relativement contraignant.

Les jeunes entreprises semblent avoir plutôt intérêt, pour s’entourer et obtenir des conseils, à mettre en place un comité stratégique et/ou scientifique. Il s’agit d’un conseil consultatif composé de représentants d’organisations extérieures, à la fois entreprises et universités (dirigeants, cadres et experts scientifiques spécialistes du domaine dans lequel se développe l’entreprise) (Tarillon, Grazzini et Boissin, 2015). Ses membres sont des « consultants » que le dirigeant réunit plusieurs fois par an pour l’accompagner dans ses décisions stratégiques et/ou scientifiques (Çetindamar et Laage-Hellman, 2003). Plusieurs objectifs peuvent être visés par la mise en place d’un comité de ce type : accéder à la connaissance scientifique et de marché, améliorer la légitimité et la crédibilité de l’entreprise, mais aussi réduire le niveau d’incertitude ressenti par les investisseurs (Chok, 2009). Ce comité peut même représenter un mécanisme de gouvernance encore plus informel puisque le dirigeant peut tout à fait rencontrer séparément chaque membre pour des échanges individuels en fonction de ses besoins spécifiques. Ainsi, un comité stratégique et/ou scientifique offre un très bon moyen pour élargir la base cognitive des start-up en phase d’amorçage et limiter les possibilités d’actions opportunistes des dirigeants (Veilleux et Roy, 2015). Sa mise en place rassure de potentiels financeurs sur les capacités d’écoute du dirigeant.

Les acteurs mettent enfin en évidence l’importance de l’ancrage de la start-up dans son écosystème (critère cité par cinq acteurs) pour s’assurer que les dirigeants sont entourés et peuvent être conseillés et accompagnés au mieux. Des financeurs, notamment bancaires, citent le soutien public (particulièrement de la part de Bpifrance) comme un signal positif. Certaines recherches ont effectivement montré l’influence positive des aides publiques sur les trajectoires de croissance des start-up (Dahlqvist, Davidsson et Wiklund, 2000 ; Moati, Mazars et Pouquet, 2006). Cependant, d’autres travaux soulignent que les accompagnateurs publics, seuls, ne sont pas nécessairement efficients dans la sélection des start-up à fort potentiel de croissance qu’ils choisissent de financer (Boissin, Grazzini et Tarillon, 2019). Il est donc important de considérer plus largement l’écosystème entrepreneurial dans lequel se développe la start-up, défini comme une plateforme fournissant des ressources, notamment cognitives, à travers la mise en réseaux de compétences et de connaissances (Casanova, Messeghem et Sammut, 2017). Les incubateurs et accélérateurs, au-delà des liens étroits qu’ils offrent avec de potentiels financeurs (Çetindamar et Laage-Hellman, 2003), fournissent notamment au dirigeant un cadre d’apprentissage pour soutenir le développement et l’innovation de leur entreprise (Bakkali, Gangloff, Messeghem et Sammut, 2017), par exemple en les incitant très concrètement à mettre en place des stratégies de lean start-up (Guijarro-García, Carrilero-Castillo et Gallego-Nicholls, 2019). Les partenariats stratégiques, quant à eux, favorisent l’agilité et l’apprentissage auprès de partenaires divers (Perrin Boulonne, 2019). Ils élargissent le réseau de la start-up, ce qui lui permet d’être plus performante dans la recherche et la saisie d’opportunités, mais aussi dans l’acquisition de ressources, autant de points qui soutiennent également la performance de ces entreprises (Miloud et Cabrol, 2011).

L’étude de la gouvernance dans un modèle de notation des start-up a donc pour objectif d’évaluer la capacité des dirigeants à détenir les ressources nécessaires à la croissance de l’entreprise ou à les acquérir, en mettant en place des mécanismes adaptés et en s’insérant dans leur écosystème.

Conclusion

Afin de proposer un cadre d’analyse cohérent pour la construction d’une méthode adaptée à la notation des start-up en phase d’amorçage, il nous semble tout d’abord nécessaire d’énoncer une définition spécifique à leur situation : la notation d’une start-up correspond à l’évaluation de son potentiel de croissance et donc à sa capacité à créer de la valeur future pour ses financeurs ; elle a pour objectif de limiter les risques pour ces derniers en réduisant à la fois les asymétries d’information et de connaissance avec les dirigeants.

Sur le plan théorique, notre travail semble soutenir la nécessaire évolution du cadre conceptuel de la notation dans le cas des start-up. Il s’agirait de passer d’une vision de la notation comme un moyen de réduire des asymétries d’information à une vision permettant également de limiter les asymétries de connaissance. La note devrait incorporer ces deux types d’asymétries, en s’avérant claire et compréhensible pour tous les acteurs, quels que soient leurs cadres cognitifs. La raison d’être principale de la notation des start-up en phase d’amorçage semble donc être de diversifier les sources de financement en permettant à des acteurs non spécialisés de mieux comprendre le potentiel des start-up (banques, grands groupes, particuliers).

Sur le plan managérial, ces évolutions conceptuelles permettent de proposer une méthodologie adaptée à la construction de la notation des start-up. Quatre points d’évolution principaux sont énoncés pour viser une amélioration des pratiques actuelles des agences de notation : (1) augmentation de la fiabilité des données utilisées pour construire la notation en couplant les données déclaratives fournies par les dirigeants avec des données secondaires, mais aussi en mettant en place un comité d’experts au sein des agences ; (2) utilisation d’une méthode hybride homme-machine pour permettre l’analyse de nombreuses données tout en capitalisant sur la richesse de l’analyse humaine ; (3) développement de la transparence quant à la méthodologie utilisée par les agences et les notes finales données aux entreprises étudiées ; (4) mise en place d’un standard stable dans le temps afin de crédibiliser le concept même de notation.

Dans ce but, nous proposons la construction d’un standard qui pourrait être axé sur trois piliers : humain (équipe, agilité et capacité d’exécution), marché (délai de commercialisation, analyse stratégique et perspectives financières) et gouvernance (mécanismes et écosystème). Ces critères ont pour objectif de servir de base commune aux agences de notation, qu’elles pourront ensuite compléter en fonction de leurs spécificités et de celles des marchés qu’elles étudient. Il est cependant intéressant de noter que ce sont davantage les processus mis en place qui semblent compter dans la notation des start-up en phase d’amorçage que les résultats anticipés qui sont de toute façon quasiment imprédictibles. Les critères utilisés devraient donc être en mesure de refléter les ressources et les compétences détenues par la start-up qui lui permettront potentiellement de construire une offre répondant à un réel besoin, tout en s’adaptant aux évolutions incessantes du marché.

La méthodologie utilisée, qualitative et exploratoire, fondée sur des entretiens semi-directifs, était adaptée à nos objectifs compte tenu du manque de travaux ayant précédemment étudié la notation des start-up en phase d’amorçage. Cependant, elle présente certaines limites qui ouvrent des perspectives de recherche. Tout d’abord, nous nous sommes concentrés sur la vision des acteurs privés. Il pourrait être intéressant, dans de futures recherches, d’étudier aussi la vision des acteurs publics, comme Bpifrance, qui jouent un rôle important. De plus, nous nous sommes focalisés dans cette étude sur la phase d’amorçage des start-up. Or, les cadres théoriques pertinents (Arthurs et Busenitz, 2003), tout comme la méthodologie adaptée, pourraient évoluer en fonction du stade de développement de l’entreprise. Il serait donc intéressant d’étudier la situation de start-up plus avancées dans leur cycle de vie. Enfin, l’utilisation de méthodologies quantitatives, au travers notamment de la construction de notations pour des start-up volontaires, permettrait d’améliorer la validité externe de nos résultats. Nous pourrions ainsi contrôler la pertinence de notre modèle de notation basé sur trois critères : humain, marché et gouvernance.

Appendices

Annexe

Annexe 1. Verbatim issus des entretiens

(continuation)

Annexe 2. Mots-clés – critères de notation des start-up

Notes biographiques

Caroline Tarillon est maître de conférences à Grenoble IAE, Université de Grenoble. Ses recherches, développées au sein du laboratoire CERAG, portent sur les profils de dirigeants, les structures de gouvernance, le financement et les trajectoires de croissance des entreprises innovantes.

Geoffroy Enjolras est professeur de finance et directeur du département audit, comptabilité, contrôle, finance à Grenoble IAE, Université de Grenoble. Ses recherches au sein du laboratoire CERAG portent sur des thématiques de gestion des risques financiers, agricoles et environnementaux.

Notes

-

[1]

Nous remercions les évaluateurs de cet article pour leurs remarques et leurs suggestions. Nous remercions Estimeo qui a contribué à l’accès au terrain de cette recherche.

-

[2]

Selon la définition de l’OCDE et d’Eurostat, les « gazelles » sont des entreprises de moins de cinq ans qui ont connu une croissance annuelle moyenne supérieure à 20 % (soit 72 % sur trois ans) sur au moins l’un des trois indicateurs suivants : effectifs, valeur ajoutée ou excédent brut d’exploitation.

-

[3]

Une licorne est une start-up valorisée à plus d’un milliard de dollars.

- [4]

-

[5]

« L’effectuation met l’accent sur une vision constructiviste de l’entrepreneuriat, dans laquelle les opportunités entrepreneuriales sont créées plutôt que découvertes et exploitées. » (Appelhoff et al., 2016, p. 602)

-

[6]

Une recherche trop importante de minimisation des coûts cognitifs peut en effet être synonyme d’une trop grande homogénéisation des cadres cognitifs des acteurs impliqués, ce qui peut influencer négativement les capacités d’innovation et d’adaptation de l’entreprise (Charreaux, 2005).

Références

- Abdesslam, M. et Le Pendeven, B. (2015). PME : nouveaux modes de financement. Fondapol.

- Appelhoff, D., Mauer, R., Collewaert, V. et Brettel, M. (2016). The conflict potential of the entrepreneur’s decision-making style in the entrepreneur-investor relationship. International Entrepreneurship and Management Journal, 12(2), 601‑623.

- Arthurs, J.D. et Busenitz, L.W. (2003). The boundaries and limitations of agency theory and stewardship theory in the venture capitalist/entrepreneur relationship. Entrepreneurship Theory and Practice, 28(2), 145‑162.

- Aspara, J., Hietanen, J. et Tikkanen, H. (2010). Business model innovation vs replication : financial performance implications of strategic emphases. Journal of Strategic Marketing, 18(1), 39‑56.

- Azari, M.J., Madsen, T.K. et Moen, Ø. (2017). Antecedent and outcomes of innovation-based growth strategies for exporting SMEs. Journal of Small Business and Enterprise Development, 24(4), 733‑752.

- Bakkali, C., Gangloff, F., Messeghem, K. et Sammut, S. (2017). Performance measurement of French incubators. International Journal of Entrepreneurship and Small Business, 30, 4‑21.

- Bardinet-Evraert, F. (2018). Comparaison de trois méthodologies ESG : les bases de données extrafinancières fournissent-elles la même information ? Recherches en Sciences de Gestion, 125, 73‑93.

- Barney, J.B. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99‑120.

- Barthélémy, V. et Paris, T. (2006). Start-up en quête de business model ou l’art du tâtonnement. Gérer & Comprendre, 84, 4‑11.

- Basu, S., Phelps, C.C. et Kotha, S. (2016). Search and integration in external venturing : an inductive examination of corporate venture capital units : search and integration in external venturing. Strategic Entrepreneurship Journal, 10(2), 129‑152.

- Beck, T. et Demirguc-Kunt, A. (2006). Small and medium-size enterprises : access to finance as a growth constraint. Journal of Banking & Finance, 30(11), 2931‑2943.

- Belze, L. et Gauthier, O. (2000). Innovation et croissance économique : rôle et enjeux du financement des PME. Revue internationale PME, 13(1), 65‑86.

- Berthaud, É. et Neumeister, B. (2010). Le rôle des « business angels » dans le financement de la croissance des PME innovantes. Annales des Mines-Réalités industrielles, 2010(2), 101‑104.

- Bessant, J., Francis, D., Meredith, S., Kaplinski, R. et Brown, S. (2004). Developing manufacturing agility in SMEs. International Journal of Technology Management, 22(1‑3), 28‑54.

- Bessière, V., Gomez-Breysse, M., Messeghem, K., Ramaroson, A. et Sammut, S. (2015). Les déterminants de la croissance des essaimages académiques. Revue internationale PME, 28(3‑4), 37‑63.

- Bessière, V. et Stéphany, E. (2017). Le crowdfunding : fondements et pratiques. Louvain-la-Neuve, De Boeck Supérieur.

- Beyer, A., Cohen, D.A., Lys, T.Z. et Walther, B.R. (2010). The financial reporting environment : review of the recent literature. Journal of Accounting and Economics, 50(2‑3), 296‑343.

- Boissin, J.-P., Chalus-Sauvannet, M.-C., Deschamps, B. et Geindre, S. (2009). Profil de chercheurs primo-entrepreneurs et stratégies de croissance de la jeune entreprise innovante. Revue internationale PME, 22(2), 41‑65.

- Boissin, J.-P., Grazzini, F. et Tarillon, C. (2019). Une caracterisation des trajectoires de croissance des start-up au travers de leur taille et de leur mode de financement. Revue de l’Entrepreneuriat, 18(2), 21‑59.

- Bonnet, C. et Wirtz, P. (2012). Raising capital for rapid growth in young technology ventures : when business angels and venture capitalists coinvest. Venture Capital : An International Journal of Entrepreneurial Finance, 14(2‑3), 91‑110.

- Bower, J.D. (2003). Business model fashion and the academic spinout firm. R&D Management, 33(2), 97‑106.

- Butler, M., Kraft, A. et Weiss, I.S. (2007). The effect of reporting frequency on the timeliness of earnings : the cases of voluntary and mandatory interim reports. Journal of Accounting and Economics, 43(2‑3), 181‑217.

- Calvo, J.L. et Lorenzo, M.J. (2001). Une caractérisation des entreprises manufacturières espagnoles à forte croissance : 1994-1998. Revue internationale PME, 14(3‑4), 45‑66.

- Capelle-Blancard, G. et Petit, A. (2013). Mesurer les performances extrafinancières. Le véritable défi de l’ISR. Revue française de gestion, 39(236), 109‑125.

- Casanova, S., Messeghem, K. et Sammut, S. (2017). Les pôles de compétitivité, un réseau particulier à l’usage des PME. Entreprendre & Innover, 35(4), 19.

- Ceccagnoli, M., Higgins, M.J. et Kang, H.D. (2018). Corporate venture capital as a real option in the markets for technology. Strategic Management Journal, 39(13), 3355‑3381.

- Cellier, A., Chollet, P. et Gajewski, J.-F. (2011). Les annonces de notations extrafinancières véhiculent-elles une information au marché ? Finance Contrôle Stratégie, 14(3), 5‑38.

- Certhoux, G. et Zenou, E. (2006). Gouvernance et dynamique de l’actionnariat en situation entrepreneuriale : le cas des business angels. Revue de l’Entrepreneuriat, 5(1), 13‑30.

- Çetindamar, D. et Laage-Hellman, J. (2003). Growth dynamics in the biomedical/biotechnology system. Small Business Economics, 20, 287‑303.

- Chabaud, D. et Degeorge, J.-M. (2015). Croître ou ne pas croître : une question de dirigeant ? Entreprendre & Innover, 24(1), 8.

- Chanut-Guieu, C. et Guieu, G. (2010). Quand les PME sont en hyper-croissance : éléments psychologiques, géographiques et culturels, une étude de cas comparative. Xe Congrès international francophone en entrepreneuriat et PME. Bordeaux, France, 27 octobre.

- Charreaux, G. (1997). Le gouvernement des entreprises : corporate governance, théories et faits. Paris, Economica.

- Charreaux, G. (2005). Pour une gouvernance d’entreprise « comportementale ». Une réflexion exploratoire... Revue française de gestion, 31(157), 215‑238.

- Chok, J.I. (2009). Regulatory dependence and scientific advisory boards. Research Policy, 38(5), 710‑725.

- Clauss, T. (2017). Measuring business model innovation : conceptualization, scale development, and proof of performance. Measuring business model innovation. R&D Management, 47(3), 385‑403.

- Colombo, M.G. et Grilli, L. (2010). On growth drivers of high-tech start-ups : exploring the role of founders’ human capital and venture capital. Journal of Business Venturing, 25(6), 610‑626.

- Coriat, B. et Weinstein, O. (1995). Les nouvelles théories de l’entreprise. Paris, Librairie générale française.

- Courtney, C., Dutta, S. et Li, Y. (2017). Resolving information asymmetry : signaling, endorsement, and crowdfunding success. Entrepreneurship Theory and Practice, 41(2), 265‑290.

- Dahlqvist, J., Davidsson, P. et Wiklund, J. (2000). Initial conditions as predictors of new venture performance : a replication and extension of the Cooper et al. study. Enterprise & Innovation Management Studies, 1(1), 1‑17.

- Darmon, É., Oriol, N. et Rufini, A. (2018). Enchères, notation et fixation du taux d’intérêt par la foule : le cas d’une plateforme de crowdlending. Revue française de gestion, 44(273), 159‑177.

- Daval, H., Deschamps, B. et Geindre, S. (2002). Proposition d’une grille de lecture des profils d’entrepreneurs. La Revue des Sciences de Gestion, 32, 53‑74.

- Davis, J.H., Schoorman, D.F. et Donaldson, L. (1997). Towar a stewardship theory of management. Academy of Management Review, 22(1), 20‑47.

- De Cock, R., Bruneel, J. et Bobelyn, A. (2020). Making the lean start-up method work : the role of prior market knowledge. Journal of Small Business Management, 58(5), 975-1002.

- Degos, J.-G., Ben Hmiden, O. et Henchiri, J.E. (2012). Les agences de notation financières. Naissances et évolution d’un oligopole controversé. Revue française de gestion, 38(227), 45‑65.

- Demir, R., Wennberg, K. et McKelvie, A. (2017). The strategic management of high-growth firms : a review and theoretical conceptualization. Long Range Planning, 50(4), 431‑456.

- Denis, D.J. (2004). Entrepreneurial finance : an overview of the issues and evidence. Journal of Corporate Finance, 10(2), 301‑326.

- Eisenhardt, K.M. (1989). Building theories from case study research. Academy of Management Review, 14(4), 532‑550.

- Ermine, J.-L., Moradi, M. et Brunel, S. (2012). Une chaîne de valeur de la connaissance. Management international, 16, 29‑40.

- Fama, E.F. (1980). Agency problems and the theory of the firm. Journal of Political Economy, 88(2), 288‑307.

- Feng, T., Sun, L., Sohal, A.S. et Wang, D. (2014). External involvement and firm performance : is time-to-market of new products a missing link ? International Journal of Production Research, 52(3), 727‑742.

- Filion, L.J. (2017). Sept facteurs pour faire croître votre entreprise. Gestion, 42(2), 98.

- Foray, D. (1993). Standard de référence, coûts de transaction et économie de la qualité : un cadre d’analyse. Économie rurale, 217(1), 33‑41.

- Foss, N.J. (1998). The resource-based perspective : an assessment and diagnosis of problems. Scandinavian Journal of Management, 14(3), 133‑149.

- FPF (2019). La finance participative : 4 ans après (p. 28). Paris, Finance Participative France.

- France Invest (2019). Activité des acteurs français du capital investissement. (31), 44. Paris, France Invest.

- Frederiksen, D.L. et Brem, A. (2017). How do entrepreneurs think they create value ? A scientific reflection of Eric Ries’ lean startup approach. International Entrepreneurship and Management Journal, 13(1), 169‑189.

- Futterer, F., Schmidt, J. et Heidenreich, S. (2018). Effectuation or causation as the key to corporate venture success ? Investigating effects of entrepreneurial behaviors on business model innovation and venture performance. Long Range Planning, 51(1), 64‑81.